借款app排行榜,消费金融APP活跃度榜单

来源 | 零壹智库

作者 | 李昕 杨雯雯

摘要√ 2023年上半年,疫情影响减弱,消费需求复苏。新玩家加入、监管趋严等因素使得消费金融行业“马太效应”进一步加强,行业竞争激烈。在此背景下,消费金融公司借助科技手段,加强自营能力建设与资产质量把控,在运营上降本增效,精细化发展趋势愈发明显。

√ 从整体评分来看,消费金融公司APP活跃度平均分为3.87分,仅有马上消费金融旗下的安逸花APP表现较为突出,超过8分,其他17款APP整体表现较为平均,均处于3-6分区间。

√ 零壹智库经过综合测评,发现消金APP业态的4点发展特征及发展趋势:打造差异化金融服务,消费金融市场全方位下沉;深耕数字化升级,助力金融消费新体验;瞄准新客群,用心服务新市民;行稳致远——资产质量,风险把控。

目录

一、政策助力,消费信贷市场逐步复苏

1、上半年,居民消费潜力释放2、消费金融公司动态频频:巨头入局,多元融资二、消费金融APP活跃度比拼:马太效应加剧

1、安逸花、招联金融APP连续三次位列第一、第二

2、安逸花、平安消费金融、城一代分别领先

三、细分指标:行业格局稳定,头部优势明显1、用户黏性:安逸花APP月活、日活稳居首位2、用户依赖程度:两极分化,头部机构竞争激烈四、舆情跟踪:社会责任仍是主流趋势1、百度搜索指数:社会责任依旧广受关注2、用户画像:和去年同期画像趋同五、APP测评:客户体验、差异化和数字化1、用户体验:半数消费金融APP不足4星2、版本更新:迭代加速,功能丰富3、综合测评:业务下沉,“数字化”、“新市民”等为关键词六、小结导语

随着全球疫情影响减弱,我国经济恢复向好,消费需求复苏向“暖”。自2022年底以来,为了加速“扩内需促消费”,我国出台了一系列政策或措施。

其中,2022年12月,中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》。2023年3月,国务院政府工作报告强调,把恢复和扩大消费摆在优先位置。同时,2023年也被商务部认定为“消费提振年”。7月,国家发改委发布《关于恢复和扩大消费的措施》(注:简称“促消费‘20条’”)。

基于此,居民大宗消费需求不断释放,线上消费较快增长,服务消费继续回暖。根据央行数据显示,2023年上半年,个人短期消费贷款新增39亿元,同比增加4019亿元。

受益于行业景气度不断提升,2023年上半年消费金融行业运行开局良好。以31家持牌消费金融公司为例,蚂蚁消金等多家机构加码融资,“巨头”建信消费金融入场,下半年或将迎来重要的“窗口期”。

为了更好地服务“新市民”和更高效地争夺下沉市场,消费金融公司各显其能在移动端布局,利用互联网技术进行精细化运营。在自身 APP、微信公众号、小程序以及第三方合作平台等多个渠道中,消费金融公司更青睐于将APP作为运营的主阵地。

作为数字化成果的展示窗口,APP运营水平既需要资金与技术的支持,同时反映了一家消费金融公司的核心服务能力,背后更是体现了平台的战略、技术、运营、产品、品牌等各方面的综合实力。

为了进一步观察消费金融业线上化发展进程,零壹智库从2020年开始,持续对消费金融APP表现状况进行追踪,发布多份消费金融APP活跃度榜单。

本期将根据2023年上半年数据,深度剖析消费金融APP在月活跃用户人数、用户依赖程度等方面的表现情况,综合展示2023年上半年(h2)消费金融APP的活跃程度。

政策助力,消费信贷市场逐步复苏(一)上半年,居民消费潜力释放

2023年上半年,我国各行各业稳健复苏,再加上春节和“五一”等假期经济集中释放,居民消费能力及消费水平已逐步恢复。受益于扩大内需战略、促进重点商品消费等多项政策,国内市场销售继续好转,商品零售实现同比增长,餐饮收入继续回升,新型消费保持快速增长。

根据国家统计局数据,2023年上半年,我国社会消费品零售总额达22.76万亿元,同比增长8.2%。最终消费支出对经济增长的贡献率达到77.2%,消费对经济增长贡献明显提升。

2023年上半年,全国居民人均可支配收入为19672元,比上年同期名义增长6.5%,扣除价格因素,实际增长5.8%,略高于5.5%的GDP水平。全国居民人均消费支出12739元,比上年同期名义增长8.4%,扣除价格因素影响,实际增长7.6%。居民人均可支配收入和消费支出增幅不断扩大,且前者增速高于后者,说明居民就业逐步恢复,收入稳定增长,消费意愿增强。

7月,在促消费“20条”的引导下,金融机构将加大对消费领域的支持力度,以及合理优化小额消费信贷和信用卡利率、还款期限、授信额度。此次信贷优惠措施,叠加上6月LPR下调,消费信贷利率有望进一步下行。如果上述推论成立,那么下半年我国消费信贷市场持续回暖,商业银行、消费金融公司等机构受益。

根据中国人民银行数据,2020 年受疫情冲击短期消费贷款增速出现暂时性下降,在2021年底反弹6.59%后,2022年底增速再次出现0.09%的负增长。2023年上半年,中国短期消费贷款规模为10.15万亿元,比2022年同期增加了9210.26亿元,增幅9.98%。

从商业银行的角度进行观察,银行主要通过信用卡及个人消费贷款两种途径发放消费贷款。根据中国人民银行《2023年第一季度支付体系运行总体情况》,截至一季度末,我国信用卡与借贷合一卡数量与银行卡应偿信贷余额均小幅下降,其中银行卡应偿信贷余额为8.57万亿元,环比下降1.42%。

从消费金融公司的角度进行观察,截至 2023年 6 月,我国消费金融公司共有31家。根据中国银行业协会发布的《中国消费金融公司发展报告(2023)》,截至2022年末,消费金融公司服务客户人数突破3亿人次,达到3.38亿人次,同比增长18.4%;资产规模及贷款余额双双突破8亿元,分别达到8844亿元和8349亿元,同比增长均为17.5%,高于经济和消费增速,为恢复和扩大消费需求作出了积极贡献。

图1:2020年-2023年上半年,我国短期消费贷款数据

资料中国人民银行,零壹智库

(二)消费金融公司动态频频:巨头入局,多元融资

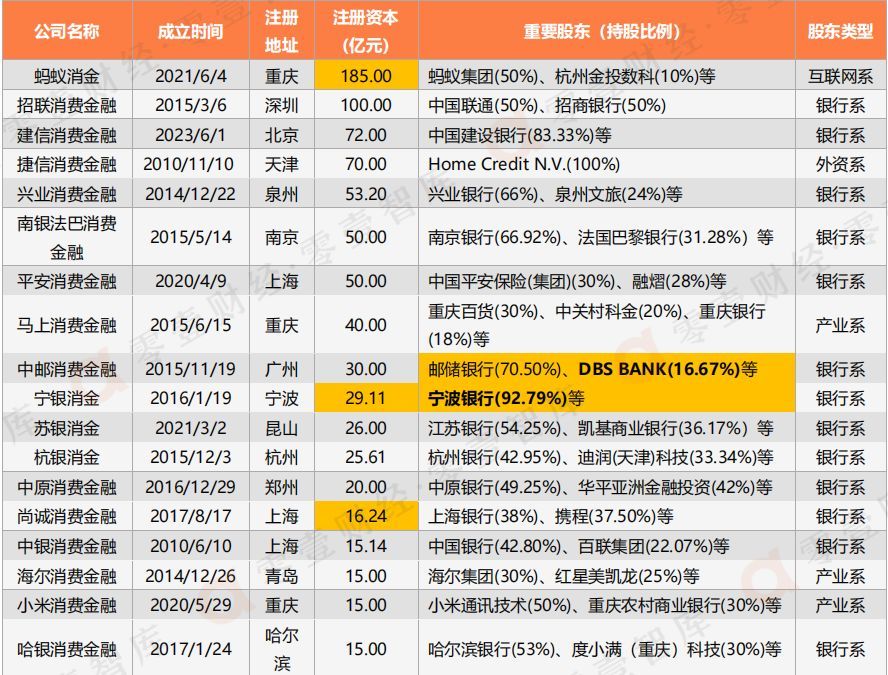

根据零壹智库统计,截至2023年6月30日,已开业的持牌消费金融公司数量达到31家。根据股东类型来分,银行系有24家,产业系有4家,外资系有2家,互联网系有1家。

根据最新披露的财报数据,2023年上半年,蚂蚁消金净利润约为12.8亿元,同比增长约175%;中银消费金融实现总资产670.01亿元,营业收入37.24亿元,净利润2.82亿元,净利润同比增长107%。

自2023年开年以来,国内消费复苏脚步加快,消费金融行业迎来发展新机遇:

1、巨头入场。6月,继蚂蚁消金开业之后,行业终于再次迎来新玩家。依托自身“品牌+科技+生态”等优势,建信消费金融并且其以注册资本72亿元位列31家持牌消费金融公司中第三位。大行入局,可以发挥样板效应,对整体行业合规稳健发展有促进作用;另外,也表明作为商业银行互补,消费金融公司的牌照价值提升。

2、多家消费金融公司完成增资。1月,尚诚消费金融的注册资本从10亿元增至16.24亿元,增幅达62.4%。3月,蚂蚁消金从80亿元增至185亿元,增资幅度达131.25%,成为行业注册资本最高的公司。7月,宁银消金注册资本从9亿元增至29.11亿元,增长223.44%。可以看到2023年1-7月,消费金融公司增资幅度普遍比较高。

3、消费金融公司积极探索新型融资模式及充实资金的补充渠道和工具。自2023年1-7月,包括南银法巴消费金融、平安消费金融等在内的多家消费金融公司,通过银团贷款募集资金,募集金额超30亿元。

此外,根据企业预警通数据,同年1-7月,已有5家消费金融公司完成发行24支ABS,发行总规模为107.57亿元,票面利率在2.42%-3.99%之间。其中,马上消费金融、中原消费金融为发行规模较大的前两位,累计金额分别为45亿元、23.05亿元。

表 1:31家持牌消费金融公司情况(不完全统计)

资料公司官网,企查查,零壹智库

注:1、上表按照注册资本降序排列,统计时间截至2023年7月30日; 2、标黄、加粗部分为2023年以来最新变更信息。消费金融APP活跃度比拼:马太效应加剧

随着政策红利进一步释放和数字化转型加速,消费金融行业活跃度不断攀升。相关公司在资金端,积极补充自身资本金,发行金融债券;在业务端,借助多元股东的技术、流量等优势,强化智能风控体系,拓展线上消费场景。其中,APP作为重点的展示窗口,是最能直接体现各家公司阶段性成果的载体之一。

据零壹智库不完全统计,截至2023年6月30日,在已开业31家持牌消费金融公司中,共有27家共上线了42款APP,与去年同期相比增加了9款。

其中,多家消费金融公司拥有不止一个APP平台,例如,马上消费金融拥有5个APP,招联消费金融、海尔消费金融、湖北消费金融拥有3个APP,中原消费金融、捷信消费金融、兴业消费金融、杭银消费金融、宁银消费金融、金美信消费金融等7家消费金融公司拥有2个APP。

另外,除了2023年6月30日新开业的建信消费金融外,还有蚂蚁消金、小米消费金融、锦程消费金融、唯品富邦消费金融共计5家消金公司未上线独立消费金融APP。

(一)安逸花、招联金融APP连续三次位列第一、第二

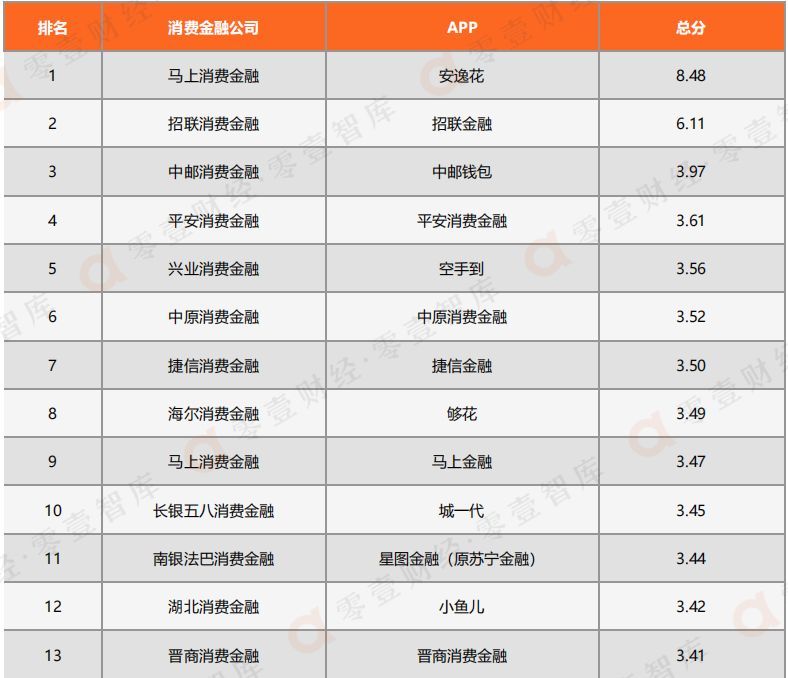

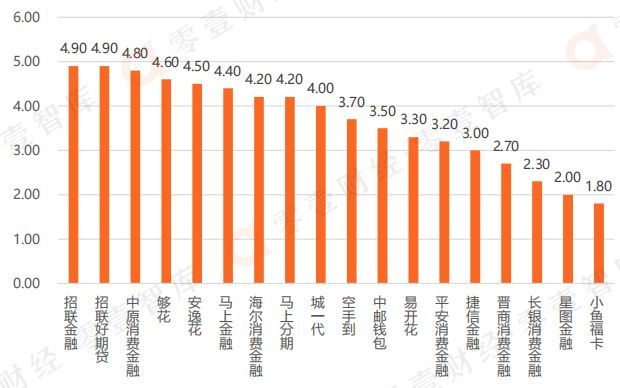

零壹智库基于易观千帆2023年1-6月的可得数据,对14家消费金融公司18款APP的月活跃用户数、月使用时长、月启动次数、日均活跃用户数、日均活跃用户/月活跃用户、人均单日使用时长及产品功能体验7项指标进行[3,9]归一化处理,根据各项指标重要性设定权重并进行综合性评比,形成消费金融APP的年度活跃度排名并进行分析。

从整体评分来看,消费金融公司APP活跃度平均分为3.87分,仅有马上消费金融旗下的安逸花APP表现较为突出,超过8分,其他17款APP整体表现较为平均,均处于3-6分区间。

安逸花APP以总分8.48分名列第一,招联金融APP以6.11分位居第二,两家连续三次稳居行业前两名。此外,中邮钱包、平安消费金融、空手到、中原消费金融、捷信金融、够花、马上金融、城一代APP分别位列第3-10名。

表 2:2023年h2消费金融APP活跃度排名

资料零壹智库

注:

1. 本评分基础数据来自易观千帆;

2. 本评分选取月活跃用户数、月使用时长、月启动次数、日均活跃用户数、日均活跃用户/月活跃用户及人均单日使用时长、产品功能体验等7项指标;

3. 本文中涉及的消费金融APP活跃用户数,选取2023年1-6月的均值进行统计,其中长银消费金融只有3-6月数据,因而采用3-6月的均值进行统计;

4. 2022年4月28日“苏宁金融”品牌升级为“星图金融”;2022年8月29日,江苏银保监局核准同意苏宁消费金融公司名称变更为“南银法巴消费金融有限公司”,本文统一使用“南银法巴消费金融”;5. 晋享钱包APP于2021年12月22日正式更名为晋商消费金融,本文统一使用“晋商消费金融”;6. 小鱼福卡APP于2023年7月23日正式更名为小鱼儿;7. 上表暂不收录相关数据缺失的消费金融APP。

(二)安逸花、平安消费金融、城一代分别领先

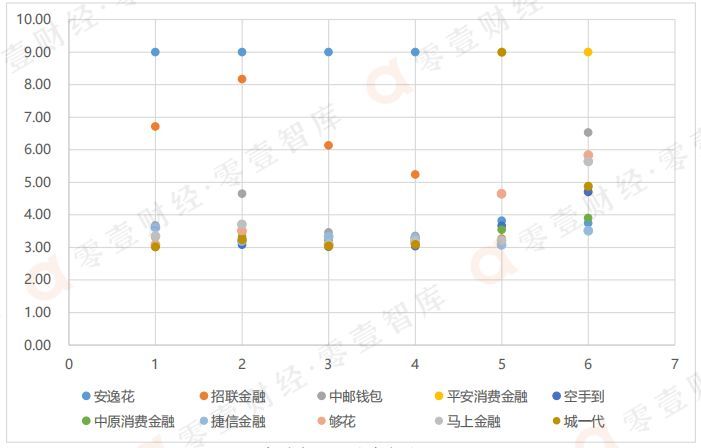

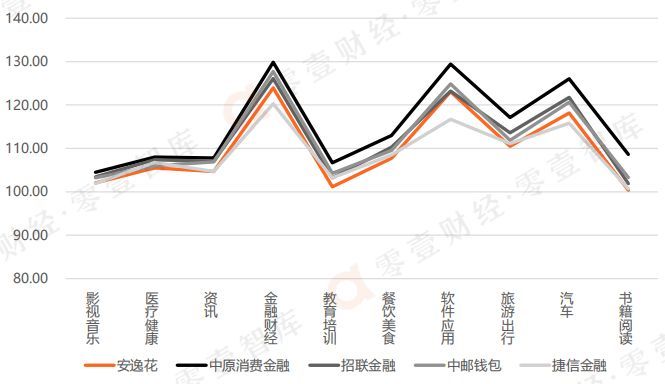

根据图2,零壹智库筛选出2023年上半年排名前10的综合消费金融公司APP,结合6项指标评分情况进行分析。其中,安逸花APP在月活跃用户数、月使用时长、月启动次数、日均活跃用户数4个指标上表现突出,均获得最高分9分。

城一代在日均活跃用户/月活跃用户上得分最高,平安消费金融在人均单日使用时长上得分最高,均为9分。除招联金融在月使用时长得分8.16分外,其他消费金融APP在该6项指标上的得分均未超过8分。

图 2:2023年h2排名前10的消费金融公司APP 6项指标评分情况

资料零壹智库

注:横坐标1-6分别为月活跃用户数、月使用时长、月启动次数、日均活跃用户数、日均活跃用户/月活跃用户及人均单日使用时长6项指标得分。

细分指标:行业格局稳定,头部优势明显

(一)用户黏性:安逸花APP月活、日活稳居首位

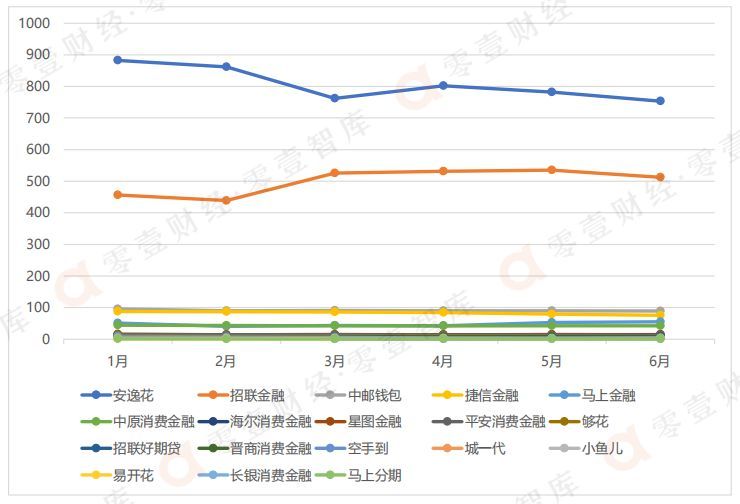

从图3观察1-6月消金APP月活跃人数(MAU)的变化趋势可以发现,大多消金APP月活跃用户在1月较高,2月开始呈下降趋势,后继慢慢有所回升,或是因为年初正值春节,用户消费需求比较旺盛,2月进入冷静理性期,随后逐步恢复正常消费节奏。

综合来看,2023年上半年,APP表现较为平稳,没有跳跃性变化,但分化明显,头部消金APP优势显著。安逸花与招联金融APP稳居第一与第二,也仅有这两款APP月活超过百万。

其中,安逸花APP月平均活跃用户数量为807.34万,巅峰期于1月份达到882.34万,最低于6月份达到753.29万,整体呈现下降后回升,但领先优势依旧明显。除此之外,中邮钱包、捷信金融、马上金融、中原消费金融也表现较好,与排名较后的APP拉开了差距。

图 3:2023年上半年18款消费金融类APP月活跃用户(万)

资料易观千帆,零壹智库

2023年上半年,18家消金APP的平均月活为91.83万。安逸花APP、招联金融APP始终保持在前两名,为第一梯队,两者拉高了整体APP月活平均值。安逸花APP月活跃用户数量始终维持在8万水平附近,领先优势明显;招联金融APP的月平均活跃用户数量为499.98万,位居第二名,相较于2022年同期增长38.04%。

其余消费金融公司APP可分为第二、三梯队,月均活跃用户数均低于整体平均值。第二梯队8款APP处在10万-1万区间内,第三梯队8款APP低于10万的水平,最低的马上分期APP与长银消费金融APP月均活跃用户只有1.09万。

表 3:2023年上半年消费金融APP月平均活跃用户排名

资料易观千帆,零壹智库

除了月平均活跃用户数之外,消费金融APP的日均活跃用户数(DAU)更能显示出真实的用户黏性情况,因此也受到业界关注。

从日均活跃用户的评分来看,安逸花APP表现最为突出,为9分;招联金融APP位居第二名(5.23分),其余消费金融APP均位于3.-3.50分区间,分布较为集中。可以看到,整体用户黏性较低仍然是消费金融APP亟待解决的问题。

图 4:2023年上半年消费金融公司APP日均活跃用户评分情况资料零壹智库

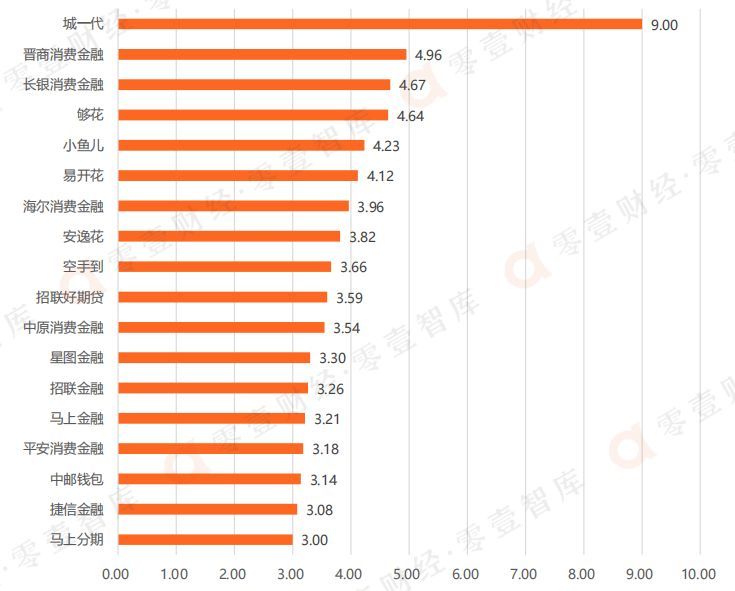

从日均活跃用户/月活跃用户的评分来看,长银五八消费金融旗下的城一代APP表现突出,为9分,远超其他APP。第二、三名分别为晋商消费金融APP(4.96分)和长银消费金融APP(4.67分)。够花、小鱼儿与易开花分别以0.03分、0.44分、0.55分的差距紧随其后。其余12款APP日均活跃用户/月活跃用户的评分均在3-4分以内,集中度较高。

图 5:2023上半年消费金融公司APP日均活跃用户/月活跃用户评分情况资料

零壹智库

整体来看,除了头部机构用户黏性较高外,其他APP整体黏性较低,原因可能在于互联网流量目前基本被腾讯、阿里巴巴、百度、字节跳动等平台垄断。再加上部分传统金融机构业务下沉,与消费金融机构争夺长尾用户。

(二)用户依赖程度:两极分化,头部机构竞争激烈

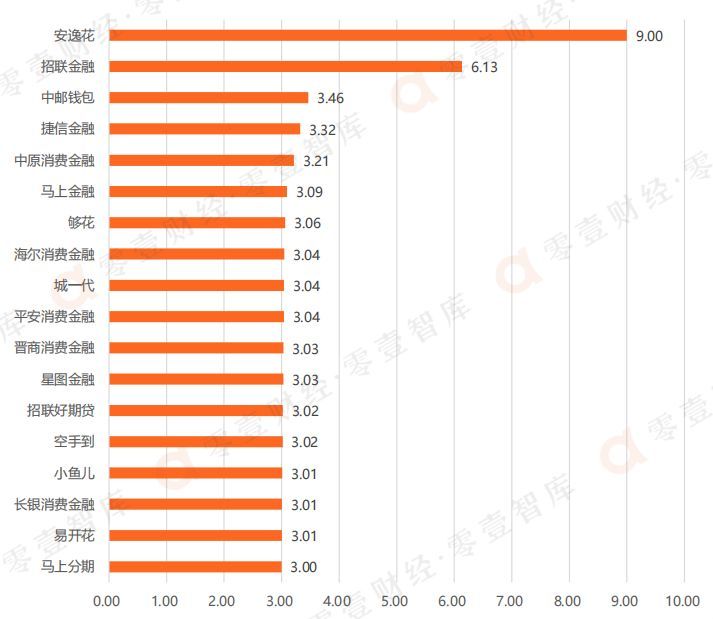

在月使用时长指标上,安逸花APP上半年仍领先于其他消费金融APP。其平均每个月63.16万小时,达到9分。招联金融、中邮钱包APP分别为第二名(8.16分)和第三名(4.65分),均超过4分。

图 6:2023年上半年消费金融公司APP月使用时长评分情况资料零壹智库

在月启动次数指标上,安逸花APP仍遥遥领先其他消费金融APP,达到9分。招联金融APP和中邮钱包APP仍分列第二名(6.13分)和第三名(3.46分)。其余消费金融APP均在3-4分的区间内,区别度较低。

图 7:2023年上半年消费金融公司APP月启动次数评分情况资料

零壹智库

人均单日使用时长一定程度上可以反映用户依赖程度。平安消费金融APP月平均时长约13分钟,得9分,位列第一;第二名为小鱼儿(7.24分),月平均时长约9分钟。

图 8:2023年上半年消费金融公司APP人均单日使用时长评分情况

资料零壹智库

综合来看,安逸花、招联金融APP在月使用时长与月启动次数这两项指标上表现优异,明显高于其他APP,但在人均单日使用时长方面略显不足,原因可能在于二者月活跃用户明显高于其他APP。

安逸花APP也借助流量优势,推出了诸如“新市民-55奋斗日”等品牌传播活动、消费助农活动、金融诈骗科普等活动,洞察用户需求,提供针对性的服务,故而吸引了更多的增量客户。公司开发的“智能养鸡场”线上互动小程序也吸引了一大批用户。故其在月使用时长与使用次数上保持领先。

舆情跟踪:社会责任仍是主流趋势

(一)百度搜索指数:社会责任依旧广受关注

百度搜索指数反映了互联网用户对相关APP的关注程度及注意力的持续变化情况,零壹智库选取了活跃度相对较高的安逸花、中原消费金融、招联金融、中邮钱包和捷信金融5款APP进行分析。

整体来看,在2023年上半年,5款APP百度搜索指数整体日均值在615-2347之间,移动日均值在496-2175之间。安逸花APP的搜索指数于6月份发生3次飙升,原因可能是马上消费金融6月开展了8周年用户开放日活动,搜索数据出现多次飙升。招联金融表现较为平稳,没有较大的起伏波动。

后面的中原消费金融与捷信金融表现也均较为平稳,没有发生大幅波动,二者不相上下。而中邮钱包在前期居于末位,3月中旬搜索指数突然上涨,甚至于短期内超过安逸花位居第一,在5月份回落至末位后在月内回升趋于稳定。

社会责任仍然是消金公司发展的重点。马上消费金融连续两年披露ESG报告,公司助力乡村振兴,启动实施智慧林下养殖项目,开展“农民丰收节”、“金渝惠干货特惠购”等系列消费助农活动,推动农产品联合销售,还持续开展金融知识科普活动,提高用户风险识别和防范意识。

中原消费金融App上线了乡村振兴公益助农专区,联合兰考县乡村振兴局开展助农公益活动。湖北消费金融在乡村振兴的布局主要依托核心企业,推荐养殖类客群,为其提供消费类贷款。可以看到的是,在担负推动共同富裕、振兴乡村市场等责任的同时,消费金融市场主体也在积极立足自身资源禀赋,走特色发展之路。

图 9:5家消费金融APP搜索指数对比资料百度指数,零壹智库

注:算法说明:以网民在百度的搜索量为数据基础,以关键词为统计对象,科学分析并计算出各个关键词在百度网页搜索中搜索频次的加权。根据数据来源的不同,搜索指数分为PC搜索指数和移动搜索指数。统计区间为2023年1月1日至6月30日。

(二)用户画像:和去年同期画像趋同

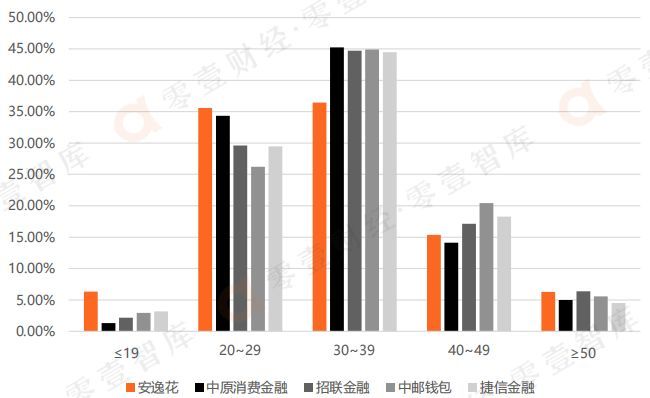

用户画像反映了关注消费金融APP的用户的年龄、性别和兴趣分布。根据百度指数总结的用户画像可以看出,无论从年龄分布,还是性别、兴趣分布来看,关注消费金融APP的群体偏好相近,趋于同质化。与去年同期相比,用户画像几乎没有变化,这也意味着,使用消费金融APP的群体并未发生变化。

零壹智库截取2023年7月1-31日上述5款活跃度较高的APP数据进行分析,消费金融APP用户的年龄主要分布在20-50岁,累计占比超过9成。其中,年龄区间在20-39的人群对消费金融类应用关注度较高,20-29岁、30-39岁平均占比分别为31.04%、42.72%。40岁以上区间内,随着年龄递增,关注人数呈递减趋势。

图 10:5家消费金融APP用户画像对比——年龄分布搜索占比

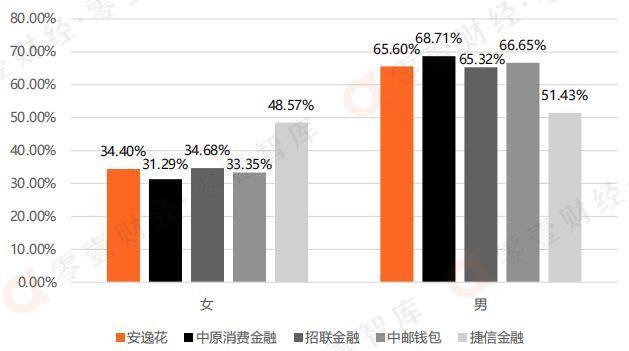

性别与兴趣方面,整体上男性用户明显多于女性用户,5款APP平均占比分别为36.46%、63.54%。其中安逸花、中原消费金融、招联金融和中邮钱包的用户性别差比较明显,但捷信金融男女用户的占比分别接近50%。

图 11:5家消费金融APP用户画像对比——性别分布搜索占比

资料百度指数、零壹智库

资料百度指数、零壹智库根据偏好度(TGI)数据,消费金融APP用户的兴趣偏好分布主要集中于金融财经、软件应用、汽车、旅游出行、餐饮美食、医疗健康、资讯、教育培训、影视音乐、书籍阅读等多个领域。

图 12:5家消费金融APP用户画像对比——兴趣分布TGI指数

资料百度指数、零壹智库

注:算法说明:根据百度用户搜索数据,采用数据挖掘方法,对关键词的人群属性进行聚类分析,给出用户所属的年龄及性别的分布及排名,计算区间为2023年7月1日至7月31日。

05

APP测评:客户体验、差异化和数字化

(一)用户体验:半数消费金融APP不足4星

从苹果系统的外部用户评价(IOS评分)来看,18款APP获得的平均星级为3.67星,APP星级在4星及以上的有半数,获得最高评分4.9星的有招联金融、招联好期贷2款APP,均来自于招联消费金融公司。中原消费金融为4.8星。

其余4星以上(包括4星)的分别为够花(4.6星)、安逸花(4.5星)、马上金融(4.4星)、海尔消费金融(4.2星)、马上分期(4.2星)、城一代(4星)。有5款APP获得3-4星,仅有4款APP低于3星。

图 13:IOS当前版本评分(星) 资料蝉大师,零壹智库

资料蝉大师,零壹智库(二)版本更新:迭代加速,功能丰富

零壹智库测评了10款综合评分较高且近期有重大更新的消金APP,并基于2023年以来加快更新迭代的步伐,展现其科技投入与最新服务平台的搭建成果。

我国消费金融发展进入第十四年,消费金融APP均加快了迭代更新速度,从目前活跃度排名第一的安逸花来看,于2015年上线,至今已运营超过8年。

在马上消费金融的运营下,安逸花“以用户为中心”,提升用户体验感,以科技为驱动,积极履行社会责任,保护金融消费者合法权益,安卓累计总下载量已达2.84亿,2023年上半年IOS下载量达388.57万。

中原消费金融APP表现也名列前茅,在业内首家推出首次借款用户可享“7天无理由还款”的创新服务,为冲动借贷或没有互联网借贷经历的消费者设置了“7天冷静期”,增强普惠金融的质效,安卓累计总下载量达1.15亿,位居第四位。

表 4:2023年上半年10家消金APP更新及功能概述

资料零壹智库

(三)综合测评:业务下沉,“数字化”、“新市民”等为关键词

零壹智库经过综合测评,发现消金APP业态的4点发展特征及发展趋势:

第一,打造差异化金融服务,消费金融市场全方位下沉。目前,面对监管压力下利润空间收缩和第三方获客成本攀升的压力,消费金融公司纷纷打造私域平台。通过提供差异化的服务,消费金融APP被委以重任,负责新客的拓展和存量客户的维护。

同时,消费金融全方位下沉市场,积极响应国家政策要求,立足国家助农帮扶基本格局,搭建助农销售平台。例如,马上消费金融旗下的安逸花APP设置乡村振兴专区,持续宣传助农商品及品牌,发放特惠券以激活用户市场。

此外,中原消费金融服务的客群相较于商业银行更加下沉,其客户大多是银行“顾不上”的中低收入人群或者偏远地区人群,贷款需求集中在“衣、食、住、行”等日常消费方面。

第二,深耕数字化升级,助力金融消费新体验。近年来,我国大力发展数字经济,以金融机构为主的传统行业加速数字化转型。“数字消费”的概念在促消费“20条”中首次被提及。

如何利用数字科技做好“获客”和“活客”,是金融机构一直探索的问题。针对零售业务,商业银行在监管合规、品牌流量、线下渠道等具备先天优势。为了降低融资成本,把控风险,实现降本增效,消金公司更多的要借助数字技术力量,数字化俨然已是大多消金APP的大趋势。

例如,马上消费金融以数字化转型为突破口,发挥人工智能、数据优势,打造集差异化定位、线上化获客、智能化风控等于一体的普惠金融发展模式。公司在自主科技能力建设的基础上,研发了智能人机协作平台、首个企业级“虚拟数字人”等多元化产品,建立数字化赋能中心,助力金融消费新体验。

此外,中原消费金融已上线的“破壁系统”等2余个金融科技支撑系统,均是自主研发,并将不断升级,持续增加用户的触达率与渗透率。

第三,瞄准新客群,用心服务新市民。“新市民”作为新型城镇化过程中成长起来的消费生力军,包括刚步入社会的高校毕业生、年轻家庭、农民等群体,他们收入不稳定、缺乏抵押物,难以从传统金融机构获取支持,是消费金融机构创新金融服务的重要对象。

一方面整合自身地场景布局,就已有业务与“新市民”的需求快速融合,提升新市民群体消费信贷的便捷性。另一方面靠前发力,积极与外部各类消费场景合作,提升“新市民”群体消费信贷精准性。

截至目前,马上消费金融借助自身科技能力,积极拓展“新市民”服务深度,围绕稳定就业、3C等多元化消费场景提供“定制化”产品,解决新市民的金融需求痛点。其中,自安逸花APP启动新市民专项以来,已累计服务256万人,累计投放贷款23亿元。

第四,行稳致远——资产质量,风险把控。鉴于监管部门对于风控和合规的要求也越来越高,再加上巨头的加入打破了原有的竞争格局,消费金融公司之间的竞争压力越来越大。现阶段,资产质量与风险能力或成为消费金融公司盈利和发展的重要因素。

在风控方面,中原消费金融自主构建了“数据+模型+策略”三位一体的风险识别与防范体系,将“风控策略”与“算法模型”深度融合,有效实现了风险识别数据化、反欺诈防范自动化、风险防范实时化。

兴业消费金融整合传统风控与智能风控理念,通过亲访调查、风险分层、差异化管理等手段,建构“贷前-贷中-贷后”全流程风控体系。

马上消费金融已打造出一套全流程智能化消费者保护服务系统,其中集数据、技术、场景三位一体的风控生态,可以极大地帮助消费者合理安排理性消费、规避过度借贷风险。

06

小结

从消费金融APP活跃度的综合表现上来看,2023年上半年,大多数消费金融类APP活跃度综合指标表现稳定,与去年同期相比变动较小。

其中,纵观2020年至2022年三年的数据安逸花APP连续三年稳居首位,领先优势明显。招联金融APP位列第二,总分持续上涨,发展势头相对较稳。相反,捷信金融APP后劲明显不足,总分呈下降趋势,或因为疫情影响了公司赖以生存的线下业务,线上业务无法及时弥补,资产质量隐患暴露。

从单独指标来看,头部消金公司APP在活跃用户、启动次数上表现优异。例如,马上消费金融旗下的安逸花APP得分均为最高分9分,而中小规模公司依旧在日均活跃用户/月活跃用户及人均单日时长两项指标上表现相对较好,城一代与平安消费金融分别在日均活跃用户/月活跃用户和人均单日时长指标上得最高分。

具体来看,2023年上半年中安逸花APP月活跃用户依旧遥遥领先,同时在用户黏性与用户依赖程度上也均断层式超过其他消费金融APP。在IOS评分方面,招联消费金融旗下的招联金融与招联好期贷评分最高为4.9分。中原消费金融APP也名列前茅,为4.8分,得益于其自身产品优势,审批速度快,IOS好评较多。

End.转载、合作、交流请留言,数据与商业合作:13261990570(微信同号)客服微信:lycj2本文链接:http://www.hainhha.cn/dk/11084.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。