央企年金险是哪家保险公司承保

这段时间,新上线的招商仁和养多多7号养老年金险(分红型)养老利益很出众,很多朋友表示想买。

这款产品养老利益由固定年金+额外分红组成,养老利益有很大增值空间。加上招商仁和的招商局“第一央企”大背景,加深了保险公司的可靠性。整体而言,产品确实很不错。

不过,买保险这件事,合适自己的才是好的。不是所有人都适合买这款产品的。

本文就跟大家聊一聊:

·养多多7号养老年金险(分红型)有哪些优势

·养多多7号(分红型)值得入手吗?投保注意这三点!

·写在最后

一、养多多7号养老年金险(分红型)有哪些优势

养多多7号养老年金险(分红型)是一款带分红的养老年金险,主要保障包含年金领取、身故保障以及分红。所以到了约定的年龄,每年可以领取固定年金+额外分红。

产品保证领取保费,消费者投保有保障;若不幸身故,也有一笔保险金赔付。

其中要注意的是,分红是不确定、不保证的,某些保单年度可能为0,实际以保司派发的为准。

接下来我们重点看看这款产品的优势在哪里。

1、养老金+分红金,养老利益市场第一梯队

一般的养老产品通常仅保证终身的现金流,需要应急需要退保。这款产品不同,除了固定的养老年金,每年还享受保司的分红,整体养老利益更有优势!

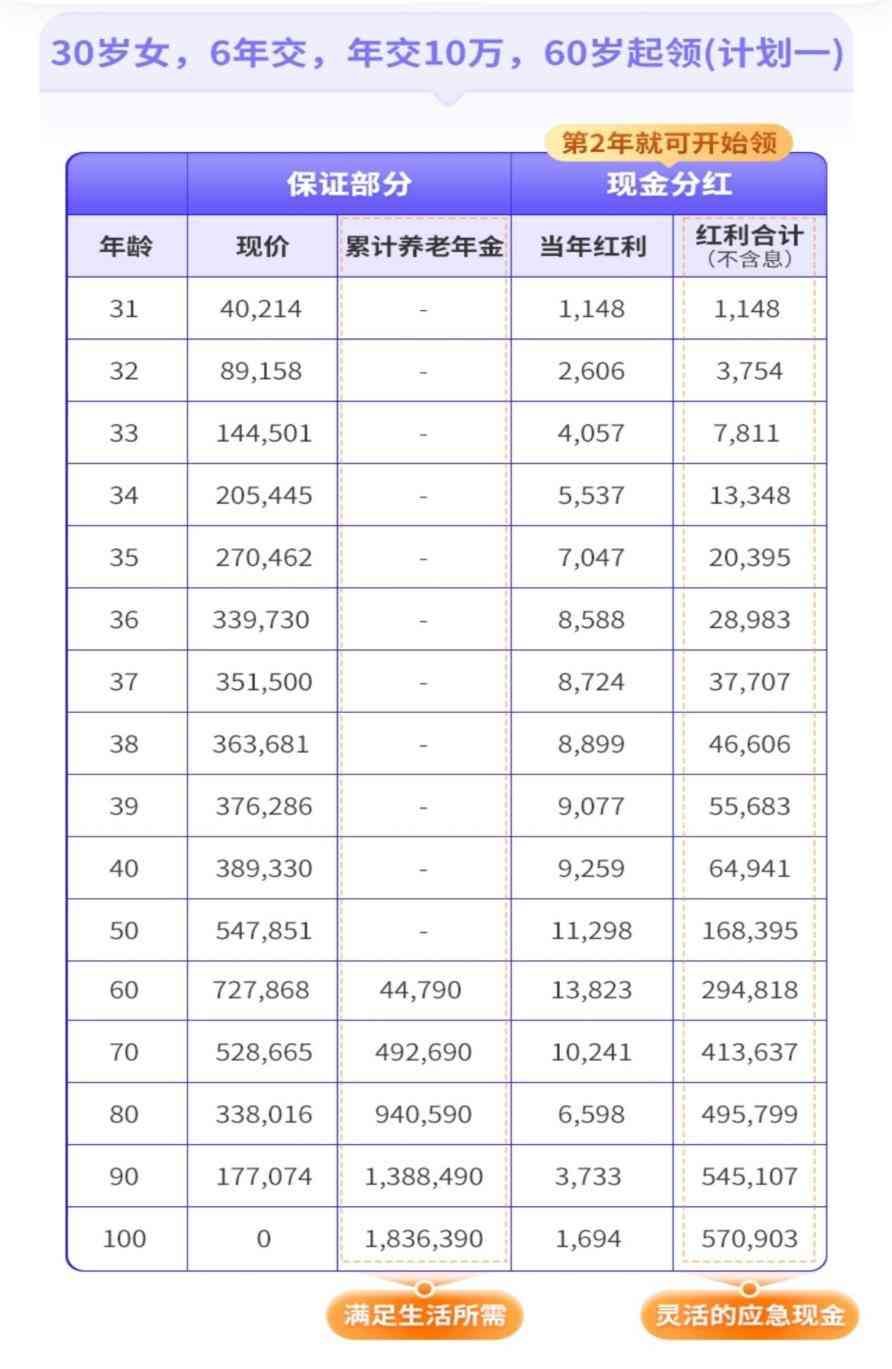

举个例子:30岁女性投保计划一,年交10万交6年,60岁起领

每年固定领取44790元,一直领至106岁,保证几乎与生命等长的现金流!

期间假设被保人不幸身故,也能保证领取保费,不会有损失。

此外,每年还享受保司分红:

60岁时,累计领取养老年金44790元,累计分红(不含利息)294818元,此时现价为727868元,保单总利益累计1067476元,约为保费的1.8倍!

80岁时,累计领取养老年金940590元,累计分红(不含利息)495799元,此时现价为338016元,保单总利益累计1774405元,约为保费的3倍!

1岁时,累计养老年金+分红的保单总利益为2407293元,保费的4倍多!

(以上案例以分红实现率1%、分红按现金领取演示)

从案例可见:

相比一般产品,这款的保单总利益真的很吸引人,妥妥排在市场前列!

养老利益优秀,固定养老年金满足日常生活所需,分红可做灵活的应急现金,不需要退保就能同时满足养老和应急需求,保障更全面!

(不过要注意,分红是不确定、不保证的,某些保单年度可能为0,实际要以保司派发的为准。)

2、招商、移动双央企旗下,稳健靠谱

这款产品的承保公司为招商仁和人寿,是一家有央企大背景的实力型公司。

招商仁和人寿保险公司,2017年成立,由招商局、中国移动、中国航信三大央企联合多家企业共同发起设立的央企控股企业!注册资本65.99亿,国资占比82.95%!

大股东之一,招商局集团,国资委系统历史最久的百年央企!总资产、集团净利润均排名央企第一,中国唯一双世界5强集团(2023年招商局集团175位,招商银行179位)!

另一大股东,中国移动,也是国有独资大央企,2023年《财富》世界5强第62位。

在招商局、中国移动双央企旗下,招商仁和背景实力是真雄厚,公司更靠谱!

同时,招商仁和本身的核心指标就很优秀,2024年3季度综合和核心偿付能力充足率分别为189.54%、115.33%;近2次风险综合评级均为BB级,较稳级别!可见保司拥有较强的偿付能力和风险管理能力。

总而言之,招商仁和背景强大,公司运营稳健靠谱,给了分红实现更有利的依托。

3、现金分红+万能双重增值,利益更高

分红的实现方式有4种,现金领取、累积生息、进万能、抵交保险费。

现金领取,可直接做应急金取用,不需要退保,不影响养老年金的继续领取。

还可以进入万能账户招管家3.0C,保证结算利率1.5%,目前结算利率有3%。分红和未使用的年金都可得到进一步增值,利益更大!

还有另一种更方便的选择,就是累积生息,每年的分红和不领取的年金都能获得利息,目前的结算利率有3%。

总之,分红领取方式很灵活,现金+万能双重增值,利益更高!

4、对接招商系养老社区,多级社区,进可攻退可守

每年领取固定的养老年金,满足老后生活所需。保费达到一定标准还能对接招商系养老社区。

养老社区环境舒适、设施到位、照护全面,单张保单总保费满150万即可获得保证入住权,还尊享床位费优惠、专属颐养顾问等权益。

养老金+舒适养老居所,进可攻退可守,真正做到养老无忧!

二、养多多7号(分红型)值得入手吗?投保注意这三点!

以上可见,相比一般养老年金险,这款产品优势更明显,固定年金+分红的模式,更能解决养老金和应急金的问题;保司背景实力强大,在招商局、中国移动双央企背景下,保司核心指标优秀、投资能力出色,运营更稳健,分红实现更有依托!

不可否认,这款产品是值得入手的。不过投保前注意这三点!

1、分红是不确定、不保证的

招商仁和本身运营稳健,投资能力强劲,过往投资业绩优于同业,还有双央企背景,给分红实现强大的实力依托。

不过要注意,分红是不确定、不保证的,某些保单年度可能为0,过往成绩不代表未来的业绩,实际要以保司派发的为准。

2、万能账户、累积生息的结算利率是不确定的

万能账户招管家3.0C保证结算利率1.5%,目前结算3%;累积生息目前的结算利率也是3%。但无论是进入万能账户还是累积生息,结算利率都是不确定的,这点要知悉。

3、投保前看清楚保障条款和免除责任

每一款产品在投保时都建议详细看清楚条款内容,尤其是保险责任和免除责任,了解清楚保单保什么、不保什么,才能尽量减少理赔纠纷的出现,更好保护消费者权益。

三、写在最后

招商仁和养多多7号养老年金险(分红型)保障确实优秀,固定年金+额外分红的模式,进可攻、退可守,养老利益有更大的期待 空间!加上招商仁和本身运营稳健、投资能力强劲,还有招商局、中国移动两大央企背景,分红实现更有依托,整体产品利益更令人期待!

不过投保时要注意,分红是不确定、不保证的,实际要以保司派发的为准;购买保险要看清楚条款,保什么、不保什么都是关键。如果不清楚的话可以咨询专业顾问,买到合适自己的才是好的。

本文链接:http://www.hainhha.cn/bx/15906.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。