平安e惠保vs平安e生保慢病版:亲兄弟明算账

背景

现代社会,生活节奏快,工作压力大,每次体检都是心惊胆战的“开盲盒”,一不小心,年纪轻轻就有了“三高”“结节”等各种异常。

有了这些体况,再想买保险,免不了被除外、拒保,真让人左右为难!

为解决此类需求,保司也推出不少适合“非标体”的保险产品。

今天我们来说师出同门的两兄弟:平安e惠保和平安e生保慢病版。

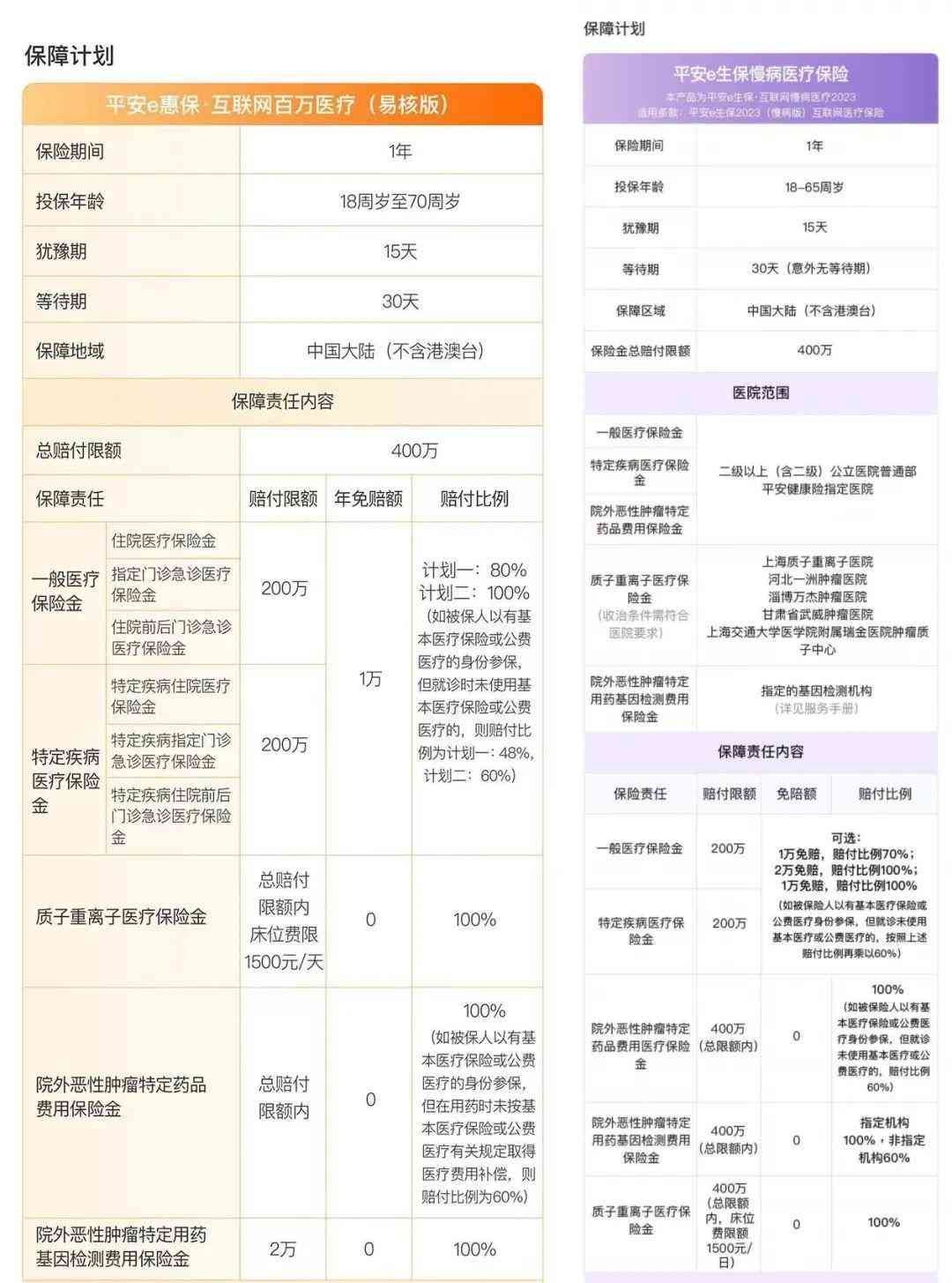

总览

二者责任如下:

由于e惠保免赔额1万,报销比例计划一为80%,计划二为1%。

而e生保慢病版计划一免赔额1万,报销比例70%;计划二免赔额2万,报销比例1%;计划三免赔额1万,报销比例1%。

我们删繁就简,仅对比e惠保计划二和e生保慢病版计划三(同时也是客户选择最多的计划):

由上表可知,二者形态责任十分类似,主要区别有四个:

①e惠保投保最大年龄放宽至70岁,e生保慢病版 到65岁;

②e惠保特定渠道无职业限制;

③e惠保三条简单健告+无智核;e生保慢病版复杂健告+有智核;

④特定药品基因检测费用,e惠保2万额度不限机构,e生保慢病版与主险共享2万保额,指定机构1%报销,非指定机构80%报销。

总的来说,①②e惠保更优,④e生保慢病版更优秀,③需要具体情况具体分析。

同时,第③也是本文要说明的重点。

e惠保

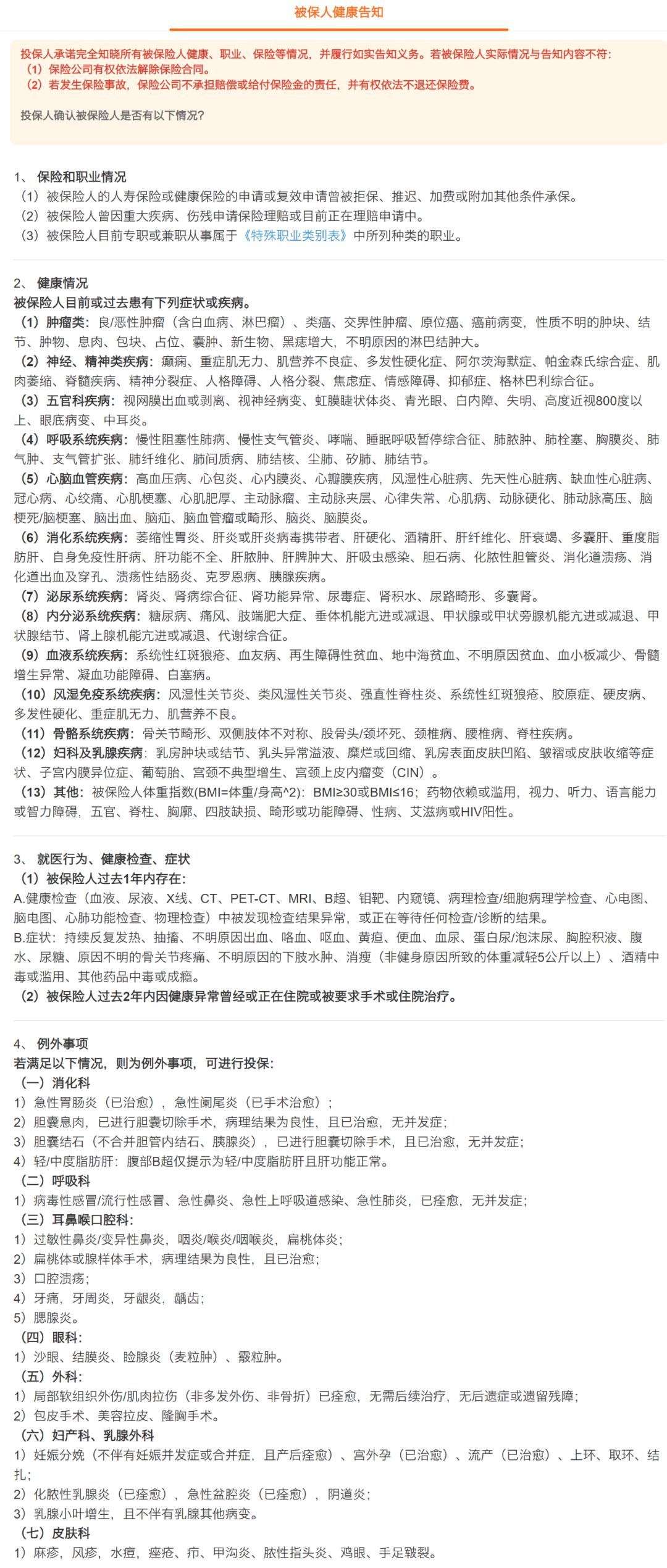

e惠保健康告知如下:

仅三条,十分宽松,非标题客户福音~

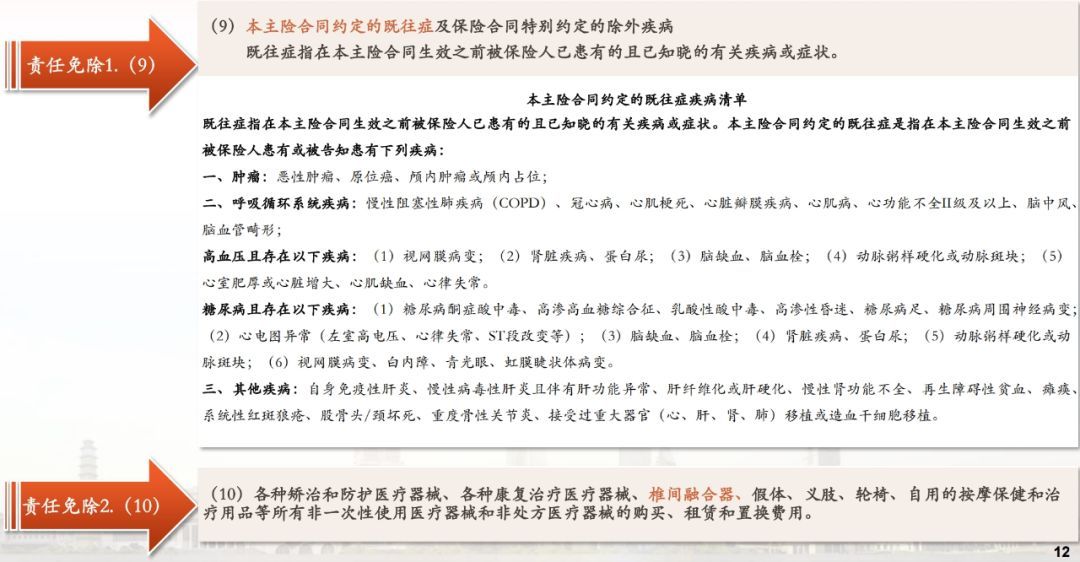

但是仍要注意,符合健康告知可以投保。并不等于既往症全部可以理赔。

在责任免除条款中,依然限制了特别约定的既往症不可赔付:

可以看到还是比较多的,至少比之前介绍过的众安众民保要多。

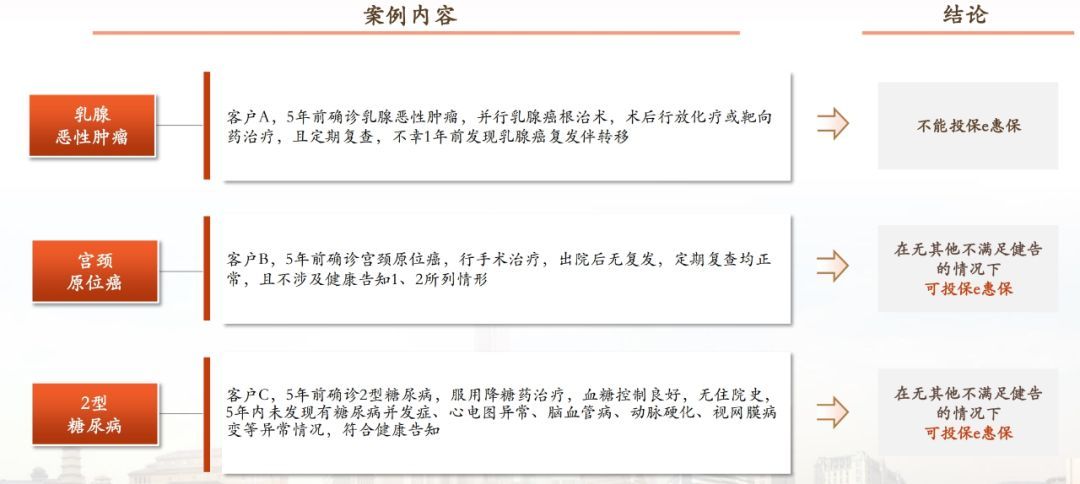

比如5年前得过癌症,后续也没有健康告知提到的异常,即可正常投保,但之前患过的癌症依然是除外的。

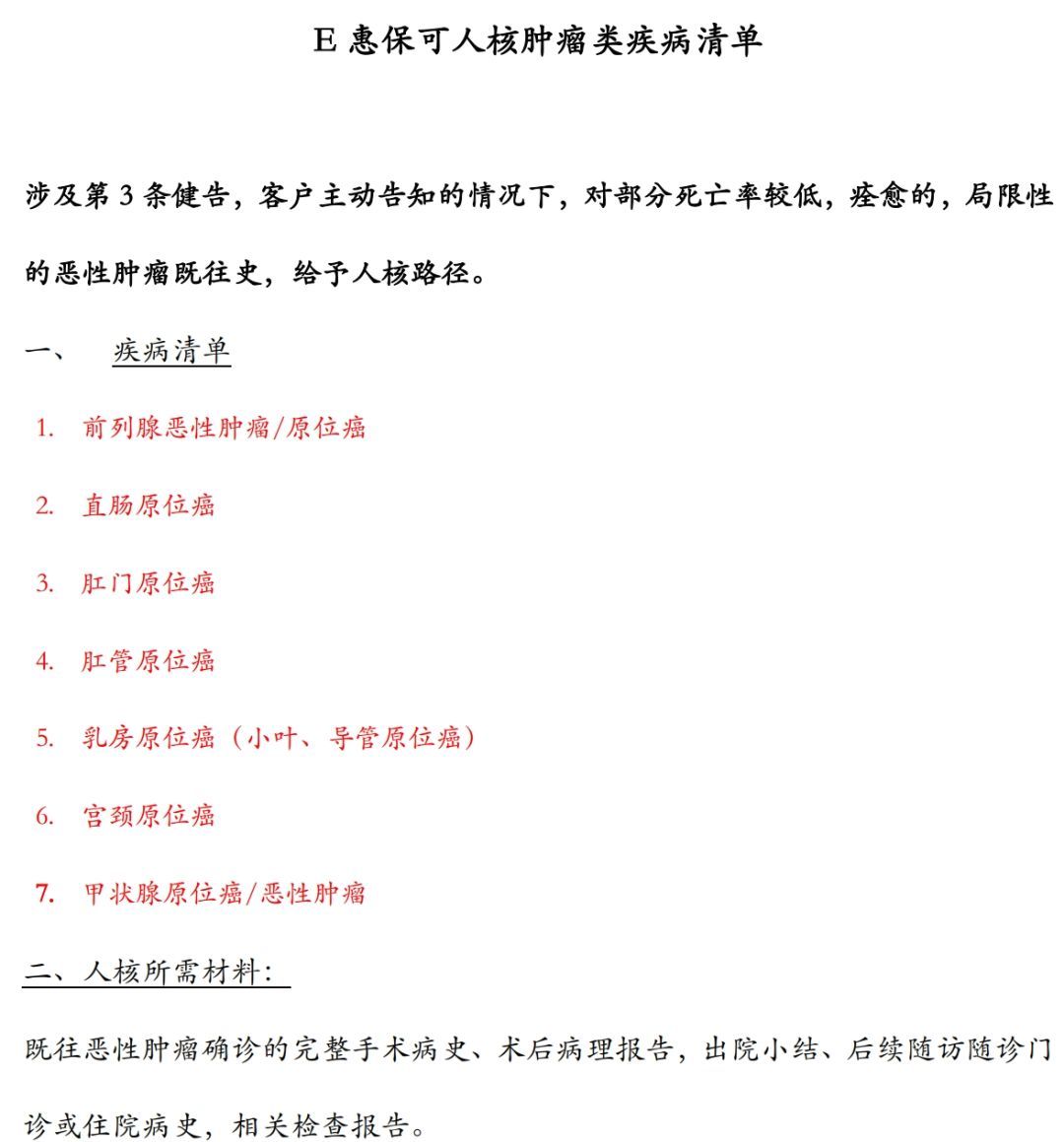

不过这里还有个特别福利,即部分癌症是可以人工核保的,提供资料,有希望标准体承保:

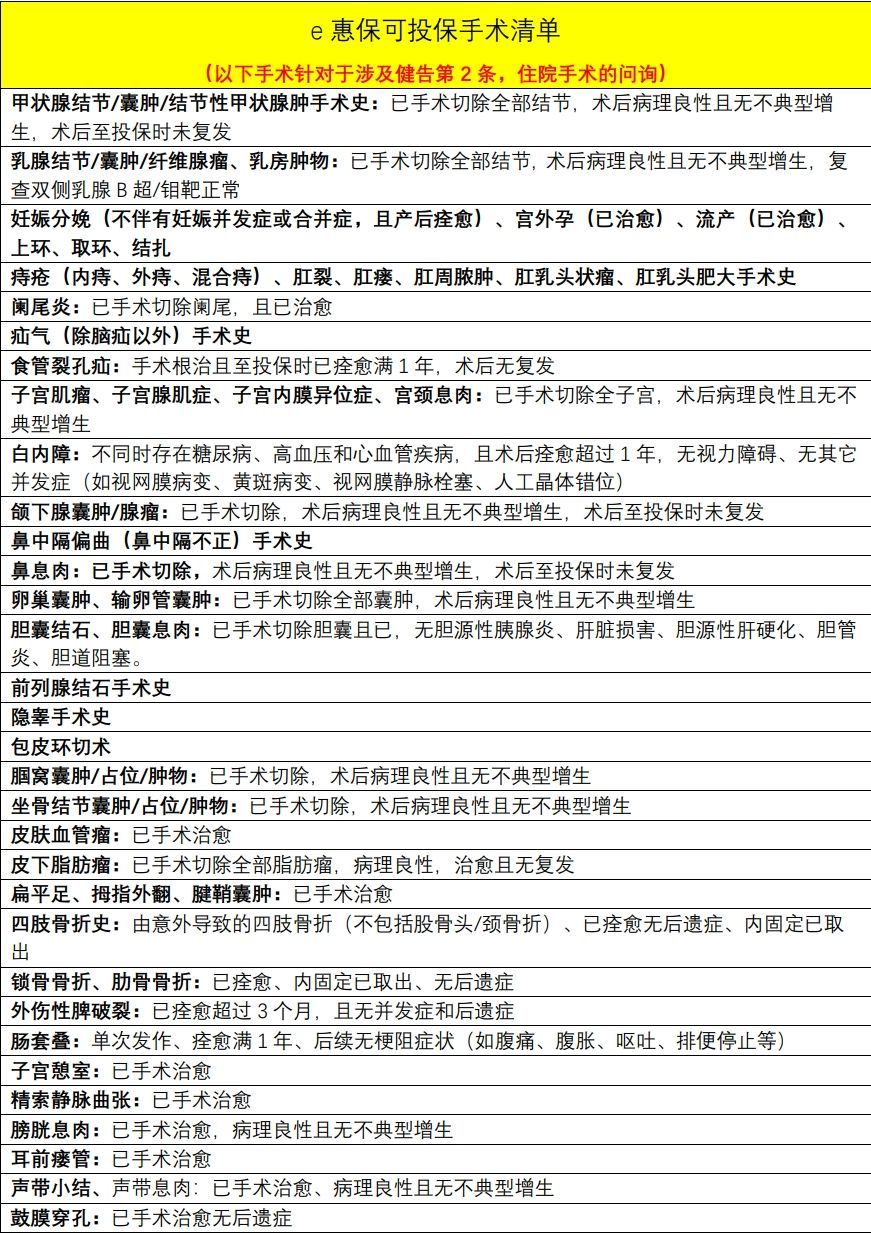

同时,对于第二条健康告知的手术,也有一些是属于例外事项,也就是不属于健康告知问询的手术,当然也不会作为既往症除外:

举几个例子:

e生保慢病版

e生保慢病版健康告知如下:

还是比较复杂的,对非从业者而言,光是读完可能都有点难度……

不过,它支持智能核保,这点相对于e惠保来说,算优势。

有一说一,慢病版还是开创了很多非标体承保先例。

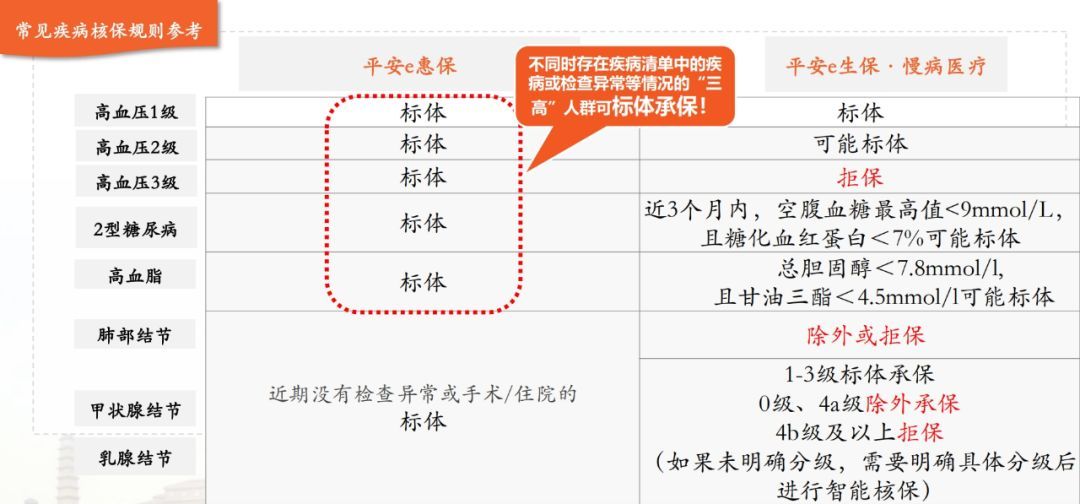

比如甲状腺结节、乳腺结节符合条件可以标准体承保,肺结节符合条件可以除外承保:

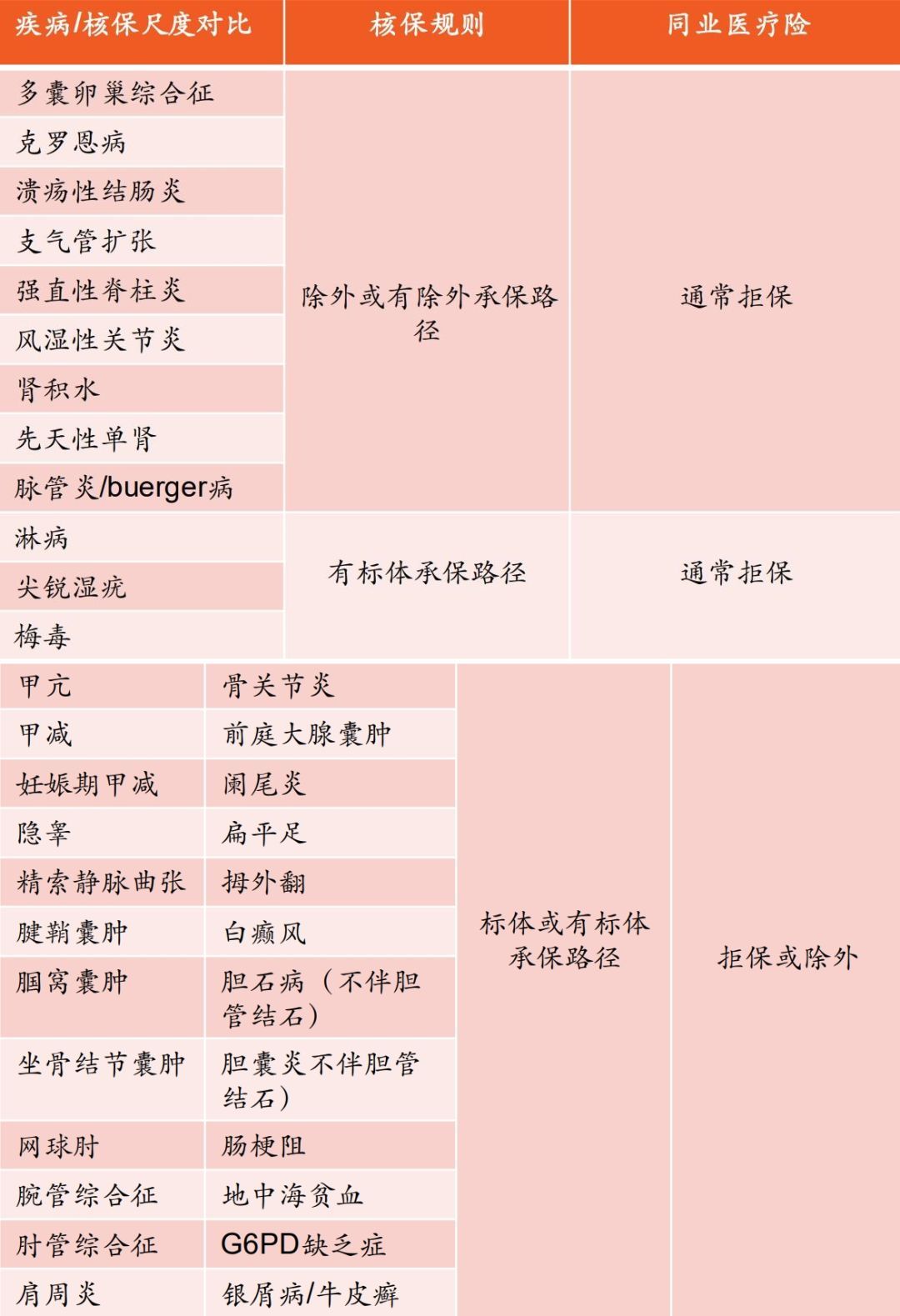

还有一些其他疾病的核保:

当然,与e惠保的核保尺度相比,还是略逊一筹:

当然,就具体某种疾病而言,究竟适合哪个产品,还是要具体情况具体分析。

费率

二者费率对比:

粗略算了一下,65岁前,无论新保续保,e惠保均比e生保慢病版贵了12%左右。

66岁后,续保费率,e惠保反而比e生保慢病版便宜了4%~28%。

相同点是,都很贵,比一般的百万医疗险贵了1%左右(买保险要趁早,趁着健康)。

不过,不排除将来费率调整,或者产品合并……

总结

这两款产品都是针对非标体开发设计的,都比普通医疗险核保尺度更宽松。

平安健康出品,无论服务品质还是续保稳定性,都是值得期待的。

如果因为健康原因无法投保其他医疗险,可以考虑这两款。

具体哪款更适合,还是先看看病历和检查报告吧。

本文链接:http://www.hainhha.cn/bx/12722.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。