康宁终身保险明知道重疾险很坑,为什么还有那么多人买?山涛律师说个真实案例

我来说一个最高人民法院公报的真实判例,诉讼被告是中国人寿保险公司。背景是这样,中国保险协会的28种重大疾病定义里有对治疗方式的限定,其实每家保险公司都是照搬的统一、格式条款。王某实施了一个主动脉夹层覆膜支架隔绝术,申请了好几次理赔都不行。中国人寿给出的拒赔理由是手术方式不符合合同约定,我们保司必须按照合同来,没开胸就不赔。保险合同约定是长这样子的

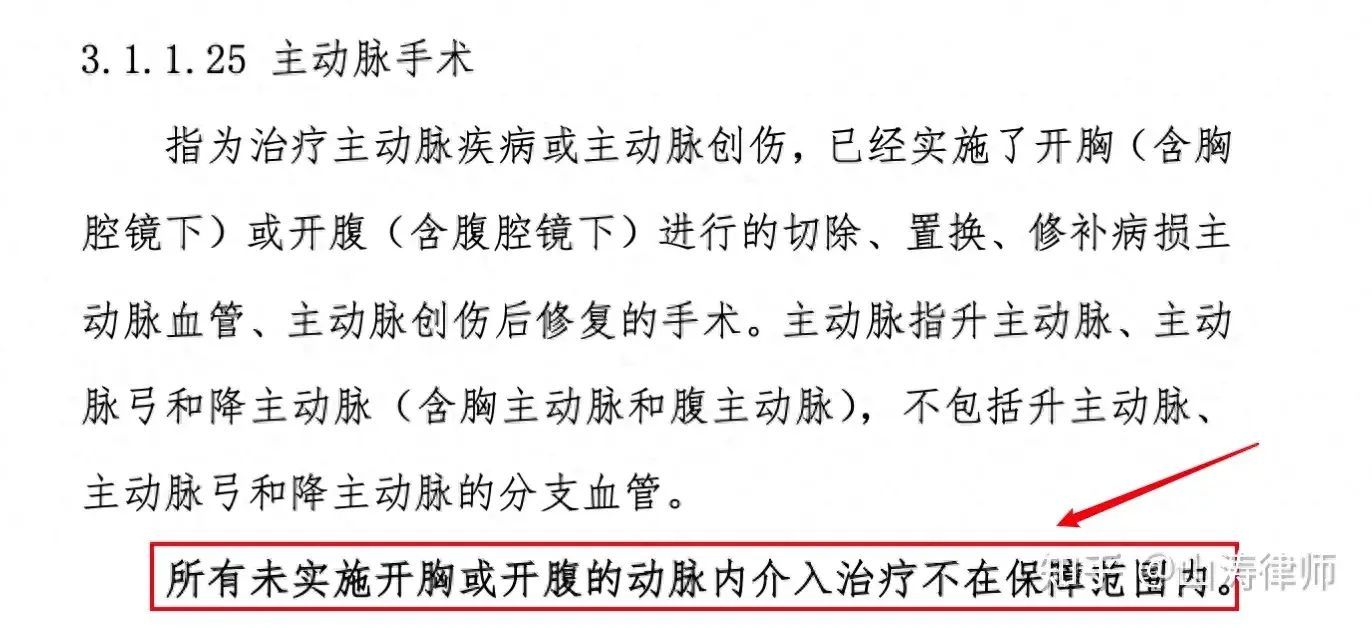

2020版的28种疾病定义下各保险公司一致的格式条款

王某没办法只好起诉了,法院一、二审的认定结果一致,主动脉夹层覆膜支架隔绝术是没有开胸的微创手术,但医学一直在进步,手术方式虽然不同但目的都是为了医治疾病,两次都判决中国人寿赔款。

保险合同条款约定的对疾病定义(高赞里说四样都必须要满足的肝硬化的那个例子)以及对治疗方式的格式条款限定,保险公司拒赔,但实际最高人民法院并不是这么认为的,所以也算是个大坑。

最高人民法院公报案例(2012)淮中商终字第0244号判决

王xx因未按保险人限定的治疗方式诉中国人寿保险股份有限公司淮安市楚州支公司拒赔保险纠纷案(2013)参阅案例53号

[裁判摘要]

随着医疗技术的发展进步,原有的、陈旧的治疗方式逐渐被新的、更为先进的治疗方式所取代。保险公司以被保险人投保时格式条款限定的治疗方式来限定被保险人患病时的治疗方式,既不符合医学发展规律,也违背保险合同签订的目的。被保险人根据自身病情有权选择最佳的治疗方式,而不必受当初保险合同关于治疗方式的限制。保险公司不能以被保险人没有选择保险合同指定的治疗方式而免除自己的保险责任。

原告:王xx,男,52岁,汉族,住淮安市。

被告:中国人寿保险股份有限公司淮安市楚州支公司,住所地在淮安市淮安区镇淮楼东路。

原告王xx因与被告中国人寿保险股份有限公司淮安市楚州支公司(以下简称楚州支公司)保险合同纠纷一案,向淮安市淮安区人民法院提起诉讼。

原告王xx诉称:29年7月30日,原、被告签订了康宁终身保险合同一份,合同第五条第一款约定:被保险人于合同生效之日起180日后,初次发生本合同所指的重大疾病,楚州支公司按基本保险金额的二倍给付重大疾病保险。合同保险金额2万元。2011年2月12日,原告经淮安市第一人民医院确诊为主动脉夹层(动脉瘤)并建议转上级医院继续治疗。2011年2月22日,原告在江苏省人民医院手术治疗,共用去医疗费用10多万元。原告多次要求被告理赔,但被告拒不给付保险金,故请求法院依法判令被告给付原告保险金4万元,并由被告承担诉讼费、鉴定费。

被告楚州支公司辩称:原告王xx于29年7月30日与被告签订康宁终身保险合同(27年版)是事实,因原告王xx所患疾病(手术)不符合合同约定的保险责任范围,故请求法院驳回原告的诉讼请求。

淮安市淮安区人民法院一审查明:

29年7月30日,原、被告签订了保险合同一份,合同约定:险种名称为康宁终身保险合同(27年修订版),保费金额为2万元,保险期间为终身。康宁终身保险条款(27年修订版)第五条第一款约定,被保险人于合同生效之日起180日后,初次发生本合同所指的重大疾病,本公司按基本保险金的二倍给付重大疾病保险。第二十三条重大疾病的名称及定义如下:“主动脉手术指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术,主动脉指胸主动脉和腹主动脉,不包括胸主动脉和腹主动脉的分支血管,动脉内血管形成术不在保障范围内。”合同签订后,原告分别于29年8月1日、2010年8月10日缴纳保费共计46元,2011年2月12日,原告经淮安市第一人民医院确诊为主动脉夹层(Stan-ford B型),并建议转上级医院继续治疗。2011年2月17日至2011年3月4日原告在江苏省人民医院行主动脉夹层覆膜支架隔绝术。原告要求被告给付保险金未果,遂诉至本院。

2012年4月27日根据原告申请,委托江苏省人民医院司法鉴定所对原告申请的“1.王xx所患的主动脉夹层(StanfordB型)是否属于主动脉疾病;2.主动脉夹层覆膜支架隔绝术是否比中国人寿保险股份有限公司康宁终身保险条款(27年修订版)第23条第10款约定的开胸手术创伤更小、手术死亡率和并发症的发生率低;3.主动脉夹层覆膜支架隔绝术是否属于中国人寿保险股份有限公司康宁终身保险条款(27年修订版)第23条第10款约定的主动脉手术;4.患者的病情是否更加适合主动脉夹层覆膜支架隔绝术,是否属于主动脉修补范畴”等事项进行了鉴定,该所于2012年6月11日作出了省人医司鉴所法医临床[2012]鉴字第087号法医临床鉴定意见书,鉴定意见为:“王玉国所患的主动脉夹层(Stanford B型)属于主动脉疾病;主动脉夹层覆膜支架隔绝术比中国人寿保险股份有限公司康宁终身保险条款(27年修订版)第23条第10款约定的开胸手术创伤更小、手术死亡率和并发症的发生率低;主动脉夹层覆膜支架隔绝术是主动脉手术,但其无需实施开胸进行;患者的病情更加适合主动脉夹层覆膜支架隔绝术,属于介入主动脉修补范畴。” 2012年7月10日该所作出答复:1.随着医学技术的进步,外科手术向微创化发展。许多原先需要开胸或开腹的手术,已被腔镜或介入手术所取代。被鉴定人王玉国所患疾病为主动脉夹层(StanfordB型),该病患更适合用介入的方法行主动脉夹层覆膜支架隔绝术。对其实施的主动脉夹层覆膜支架隔绝术是主动脉手术,属于介入主动脉修补范畴,相对于传统的开胸手术,具有创伤小、死亡率低、并发症发生率低的优点,目前已取代了传统的开胸手术。2.对照委托方提供的中国人寿保险股份有限公司康宁终身保险条款(27年修订版)第23条第10款规定“主动脉手术指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术……被鉴定人接受的主动脉夹层覆膜支架隔绝术为主动脉手术,本术式与开胸手术虽途径不同,但目的一致,因其无需实施开胸,故创伤更小。本所用法医学及临床医学知识理解主动脉手术之本意为治疗主动脉疾病,治疗采用创伤小、死亡率低、并发症发生率低的方法为合理行为,新的术式取代旧的术式是科学的进步,具体手术途径非本条款的核心内容。3.本所鉴定主张已表达明确,本案矛盾焦点为保险条款滞后于目前医学技术所致。”原告支付鉴定费用5380元(检查费5280元、门诊费1元)。

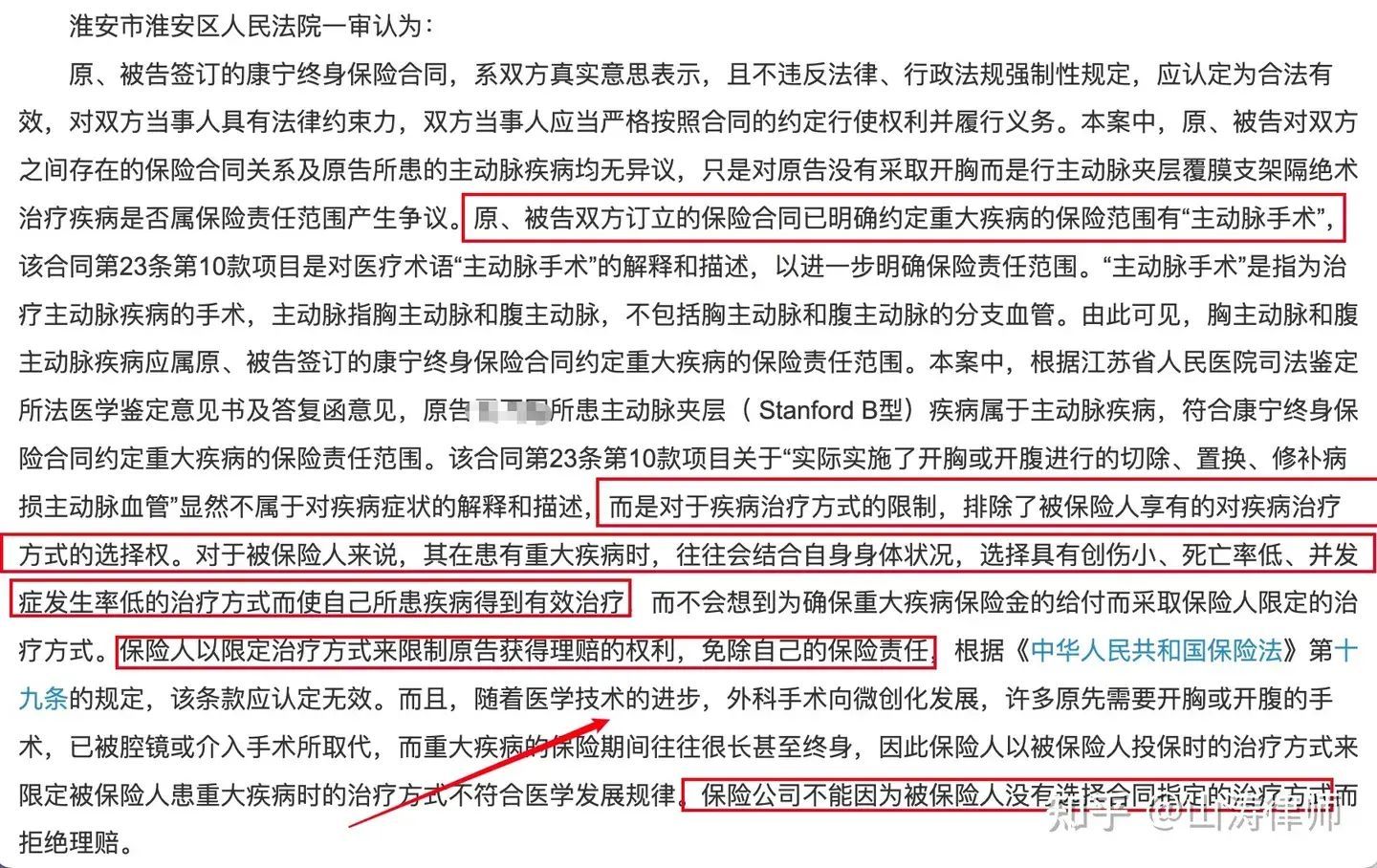

淮安市淮安区人民法院一审认为:

原、被告签订的康宁终身保险合同,系双方真实意思表示,且不违反法律、行政法规强制性规定,应认定为合法有效,对双方当事人具有法律约束力,双方当事人应当严格按照合同的约定行使权利并履行义务。本案中,原、被告对双方之间存在的保险合同关系及原告所患的主动脉疾病均无异议,只是对原告没有采取开胸而是行主动脉夹层覆膜支架隔绝术治疗疾病是否属保险责任范围产生争议。原、被告双方订立的保险合同已明确约定重大疾病的保险范围有“主动脉手术”,该合同第23条第10款项目是对医疗术语“主动脉手术”的解释和描述,以进一步明确保险责任范围。“主动脉手术”是指为治疗主动脉疾病的手术,主动脉指胸主动脉和腹主动脉,不包括胸主动脉和腹主动脉的分支血管。由此可见,胸主动脉和腹主动脉疾病应属原、被告签订的康宁终身保险合同约定重大疾病的保险责任范围。本案中,根据江苏省人民医院司法鉴定所法医学鉴定意见书及答复函意见,原告王玉国所患主动脉夹层( Stanford B型)疾病属于主动脉疾病,符合康宁终身保险合同约定重大疾病的保险责任范围。该合同第23条第10款项目关于“实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管”显然不属于对疾病症状的解释和描述,而是对于疾病治疗方式的限制,排除了被保险人享有的对疾病治疗方式的选择权。对于被保险人来说,其在患有重大疾病时,往往会结合自身身体状况,选择具有创伤小、死亡率低、并发症发生率低的治疗方式而使自己所患疾病得到有效治疗,而不会想到为确保重大疾病保险金的给付而采取保险人限定的治疗方式。保险人以限定治疗方式来限制原告获得理赔的权利,免除自己的保险责任,根据《中华人民共和国保险法》第十九条的规定,该条款应认定无效。而且,随着医学技术的进步,外科手术向微创化发展,许多原先需要开胸或开腹的手术,已被腔镜或介入手术所取代,而重大疾病的保险期间往往很长甚至终身,因此保险人以被保险人投保时的治疗方式来限定被保险人患重大疾病时的治疗方式不符合医学发展规律。保险公司不能因为被保险人没有选择合同指定的治疗方式而拒绝理赔。

据此,淮安市淮安区人民法院依据《中华人民共和国合同法》第一百零七条、《中华人民共和国保险法》第二十三条、《中华人民共和国民事诉讼法》第一百二十八条之规定,经该院审判委员会讨论决定,于2012年9月6日作出(2012)淮法商初字第0094号判决:

被告中国人寿保险股份有限公司淮安市楚州支公司于本判决书生效后十日内给付原告王xx保险金4万元。

判决后,中国人寿保险股份有限公司淮安市楚州支公司不服,向淮安市中级人民法院提起上诉称:(1)一审法院认定事实错误,被上诉人所患疾病不属于双方保险合同约定的主动脉疾病赔付情形,双方保险合同中约定给付保险金的情形是:实际实施了开胸或开腹手术的主动脉疾病;(2)江苏省人民医院司法鉴定意见不应予以采纳,被上诉人所患疾病就是在江苏省人民医院治疗的,其与被上诉人之间存在利害关系。请求二审法院查明事实,依法改判驳回王玉国的诉讼请求。

被上诉人王xx答辩称:一审法院认定事实清楚,适用法律正确,程序合法,请求二审法院驳回上诉,维持原判。

淮安市中级人民法院经二审确认了一审法院查明的事实,并归纳本案争议焦点为:(1)上诉人应否赔付被上诉人保险金4万元;(2)江苏省人民医院司法鉴定结论能否作为本案定案依据。

淮安市中级人民法院二审认为:

首先,29年7月30日,上诉人人寿保险楚州支公司与被上诉人王xx签订的保险合同系其真实意思表示,且未违反法律、行政法规的禁止性规定,合法有效。双方均应按照保险合同约定履行相应的义务。关于争议焦点(1),因双方签订的康宁终身保险合同(27年修订版)保险条款第23条是上诉人人寿保险楚州支公司以限定治疗方式来限制被上诉人获得理赔的权利,免除自己的保险责任,根据《中华人民共和国保险法》第十九条的规定,该条款无效,且上诉人人寿保险楚州支公司对被上诉人王玉国所患疾病属于主动脉疾病并无异议。上诉人人寿保险楚州支公司称被上诉人王xx所患疾病不属于保险合同赔付保险金情形的上诉理由不能成立,本院不予采信。关于争议焦点(2),上诉人人寿保险楚州支公司认为江苏省人民医院作为治疗机构就不能作为司法鉴定机构,没有法律依据,且双方当事人也都认同鉴定机构是双方当事人共同选择确定。

综上,上诉人人寿保险楚州支公司的上诉理由不能成立,本院不予采信。一审法院认定事实清楚,判决并无不当,应予维持。

据此,淮安市中级人民法院依照《中华人民共和国民事诉讼法》第一百五十三条第一款第(一)项的规定,于2012年12月13日作出(2012)淮中商终字第0244号判决:

驳回上诉,维持原判决。

一审合议庭成员:王玉辉、吴晓梅、宋珊霞

二审合议庭成员:周业友、吴书萍、吴志伟

@山涛律师

A股制造业上市公司以及龙头互联网广告平台商务合同负责人,擅长通过法律,经济,风险管理角度结构化各类合同问题,解决合同纠纷;经手各类合同数百万份,合同金额超五十亿;从规 则设计到落地,从0-1搭建业务财务信息化风险控制系统,财务分析专家,中国人民大学经济学硕士,律师

本文链接:http://www.hainhha.cn/bx/12585.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。