平安e生保是个坑,平安长相安和平安e生保20年版,我更倾向于后者!

平安长相安上市后,经常会被问到:平安长相安和平安e生保有啥区别?我要不要把e生保换成长相安?

首先,平安e生保是一个系列的产品,不单单指某一个。

其次,保证续保20年的平安e生保有2款,一个是平安人寿的,但已经停售了,一个是平安健康的,目前还在卖。

所以,前提是咱先搞清楚一个问题:买的是哪个保险公司的哪个平安e生保?

本篇以平安健康官网在售保证续保20年的平安e生保为例,以下简称平安e生保20年版。

平安长相安

平安e生保

了解了这些前提,那接下来说说平安长相安和平安e生保20年版存在的共性问题。

其一,两款产品都免责中草药费用。

其二,人工器官仅限3种,只能报销心脏瓣膜、人工晶体、人工关节。

中草药费用免责还真不多见,一定要提前有个预期,理赔看的是合同,再大的公司也不会赔你合同里没有的东西。

至于核心区别,其实也不在保障责任,因为同类产品同质化太严重了。

核心区别1:可投保年龄不同

平安长相安最高70岁可投,但首次投保年龄≥56岁需主动先自费体检,然后提交体检报告给保司审核,能不能买不一定。

平安e生保20年版最高55岁可投,能通过健康告知或核保就能买。

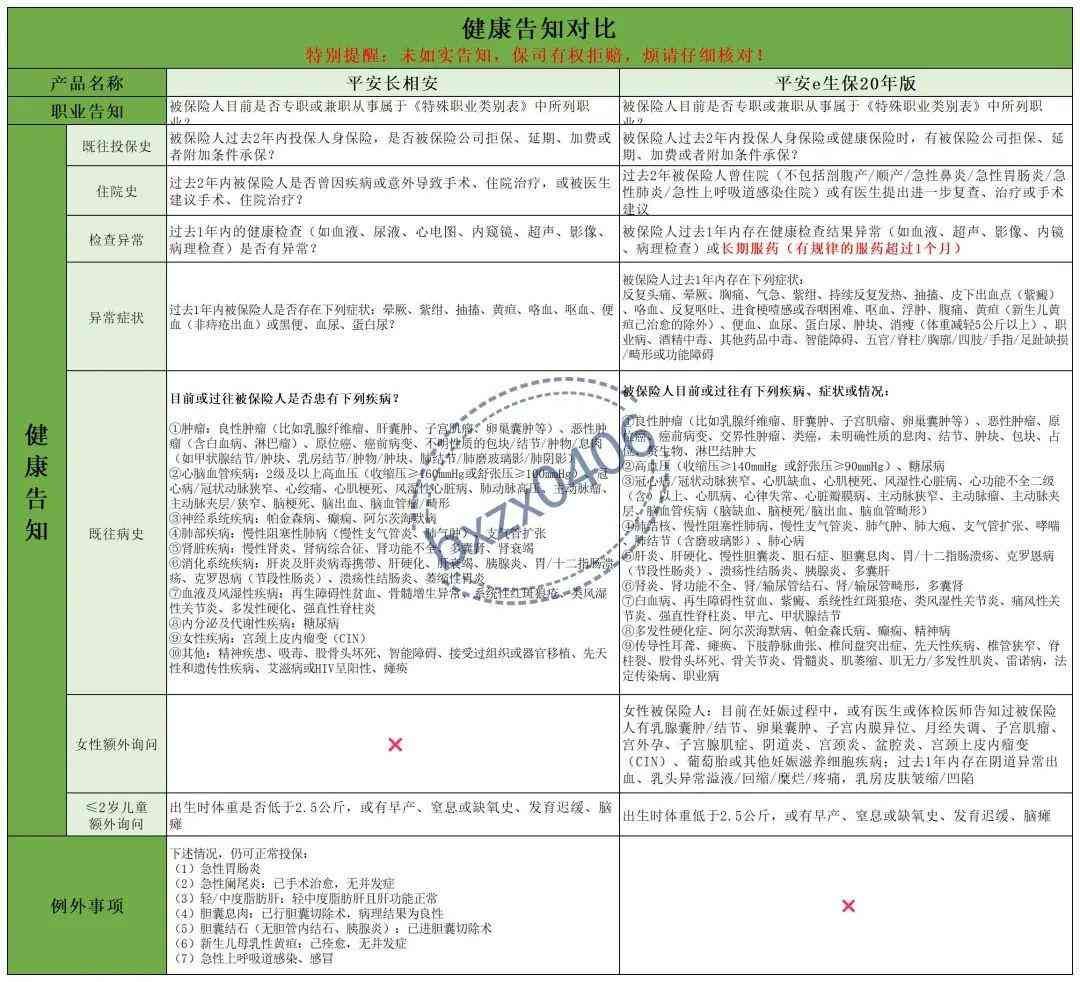

核心区别2:健康告知不同

健康告知的重要性就不多说了,你只要知道未如实告知绝对会有理赔纠纷。

平安e生保20年版的健康告知要严格很多,投保时一定要仔细核对。

核心区别3:核保不同

如果有符合健康告知问卷的异常情况,则如实告知走核保。

目前平安长相安提供智能核保和人工核保,而平安e生保20年版支持智能核保和邮件核保。

其次,智能核保尺度不一样。

比如宫颈囊肿,平安e生保20年版有些渠道可正常承保,有些渠道直接除外,而平安长相安还需要HPV等相关检查报告才能评估。

核心区别4:免赔额不同

平安长相安适用无理赔递减免赔额,每年减少1元,最低可至5元。

而平安e生保20年版每年都有1万免赔额。

核心区别5:恶性肿瘤院外特药不同

直接看图吧。

因为不保证续保,很多人说平安e生保20年版的特药是“坑”,真是那样吗?

比如用到“爱普盾”这种肿瘤电场疗法时,平安长相安不予报销,而平安e生保20年版可以,它还坑吗?

核心区别6:增值服务不同

平安e生保20年版提供的增值服务比较少,包括住院安排、18种重疾二次诊疗。

而平安长相安提供的增值服务要丰富很多,多达16种,包括大家比较关心的住院垫付。

如果你问我平安长相安和平安e生保20年版哪个好,我可能更倾向于后者。

虽然都保证续保20年,但20年期间的续保费率不固定,会调整。

而触发费率调整的其中一个条件是“上一年本产品的赔付率≥85%”,那这时候区别就大了。

平安e生保20年版的销量更大,健康告知更严格,这能很好的控制赔付率。

但你再看平安长相安,销量差多了,健康告知也宽松,中途还曾经放开过70岁以内免体检投保。

参保人数不多,理赔人数增加,赔付率必然增高,达到调费条件就涨价。

涨价后就会有健康人群退出,参保人数更少了,留下的不健康人群变多,进而提升理赔率,再涨价。

周而复始,恶性循环,年纪大了或者健康状况差了又不敢退,只能硬着头皮交保费。

所以,在保障责任差不多的情况下,个人建议优先考虑平安e生保20年版。

本文链接:http://hainhha.cn/bx/12229.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。