车险出险一次影响三年?报保险涨保费?多大事故报车险才划算?

当我们开车出门时,无论再怎么小心谨慎驾驶,也总有一些想不到的“小意外”事故发生,这也是我们所有车主最为犯难事情:

1、小剐小蹭的要不要向保险公司报案走保险进行理赔?

2、如果报保险进行理赔,到底是走商业险还是走交强险?

3、如果车子出险了,明年的保费到底会涨多少?

4、听说车险出险一次,会影响未来三年保费?

5、如果我的车子向保险公司报案, 但是最后没有理赔会影响后面的保费吗?

今天,跟大家具体聊一聊:我的汽车出险了,来年车险保费涨多少?

1、首先我们要知道车险,是由商业险(车损险、三者险以及各类附加险)和交强险两大部分共同构成的。

在发生交通后,是否需要对应的保险种类(交强险or商业险)进行赔付,则会付来年的保费有不同的影响。

而不同的事故责任的认定,又会对保险的理赔产生不同的影响结果。

2、如果交通事故,交警认定我们的车不用承担责任

此时,不会导致我们我们进行理赔(交强险除外,交强险有无责赔付),也就不会导致来年的车险保费上涨。所以,在交警划分事故责任时,我们一定别轻易揽责,否则不仅是这次的事故需要我们赔偿,来年的保费也可能上涨。如果出现人伤人亡事故一旦拦责后患可能更多。

3、如果在交通事故中,很不幸,咱们被交警认定需要承担责任

这时候,就一定会影响咱们来年的车险保费了。但具体是影响商业险保费,还是影响交强险保费,这里还是有很大差异的。

发生有责任的交通事故后,交强险保费能涨多少?

众所周不知:交强险是赔第三者的,也就是赔给事故对方的,是属于责任类保险,其实就是强制性的第三者责任险。并且保费往往比较低,家庭普通小车一年保费950,但是相对应的是,财产损失赔偿限额也很低:

交强险总责任限额:20万元,其中死亡伤残赔偿限额18万元,医疗费用赔偿限额1.8万元,财产损失赔偿限额0.2万元。

也就是说:如果发生有责交通事故,但是各项的赔偿金额,不超过交强险的各险种的责任限额(18万、1.8万、2元),则不会涉及商业险(三者险)的理赔。

具体系数以保险公司报价为准

从上面图可以看到交强险的出险情况,在多数地区对交强险保费浮动影响有限,少数地区,是上浮金额与无事故金额的差异虽大。但是因为交强险是车子的必须险种,所以发生交通事故后,交强险索赔对来年保费上涨的影响,先不要考虑了。

所以对于,我方有责,但我方无需理赔,且对方车损金额4元至2元之间的小型车祸,用交强险保险理赔显然要比“私了”更划算——如果是很小的磕碰划痕之类的赔付,私了可能更划算。

目前各家保险公司,都非常的注重客户体验,小赔付金额的保险事故理赔速度非常快。尤其是没有人伤的小事故,基本不用走交警定责程序,甚至无需保险公司现场查勘,从保险报案,理赔款到账时间都很快的。

如果咱们嫌麻烦,特别赶时间,不差这几百块,小事故可以选择私了解决;如果不赶时间(收入不是那么高),有些事故还是可以报保险的。

发生有责任的交通事故后,商业险涨多少?

当赔偿对方人员伤残超过18万,医疗费超过1万8,财物损失超过2元的时候,或者自己的车子需理维修理赔的时候,就得动用商业险(三责险+车损险)进行理赔了。

与交强险相比,商业险保费动辄数几千元,出险赔付一次,后期的保费浮动系数比较大,所以发生了车祸事故后就得好好算算账了。

1、商业险的保费计算公式:车型的基准保费*费率调整系数(费率调整系数=无赔款优待系数*自主定价系数*交通违法系数)。

(1)无赔款优待系数:又称NCD系数,根据近几年出险情况从0.4到2浮动。

连续投保NCD系数浮动规则

NCD等级=车辆出险次数-车辆连续投保年限。

通过图,我们可以直观的看到:每年商业险费浮动系数和车辆近3到5年的出险情况息息相关,所以一次出险会影响未来3到5年的商业险保费。

非连续投保NCD系数浮动规则

1、新车、过户车,投保NCD等级均从0开始,NCD因子系数为1;

2、脱保3-6个月,NCD等级只升不降,脱保6个月以上,投保NCD等级从0开始;

3、未找到上年保单的,投保NCD等级从0开始。

举个例子:基准保费3元的汽车,连续五年未出险,商业险保费仅1080元;三年内出险8次,商业险保费高达54元。有5倍的差异。

(2)自主定价系数:保险公司在一定范围内自主设置的商业险折扣,自主定价系数从0.5到1.5浮动,保险公司根据实际的经营需求确定。

举个例子:基准保费3元的汽车,连续五年未出险,且自主定价系数为0.5,商业险保费仅540元;三年内出险8次,自主定价系数为1.5,则商业险保费高达81元。有15倍的差异。

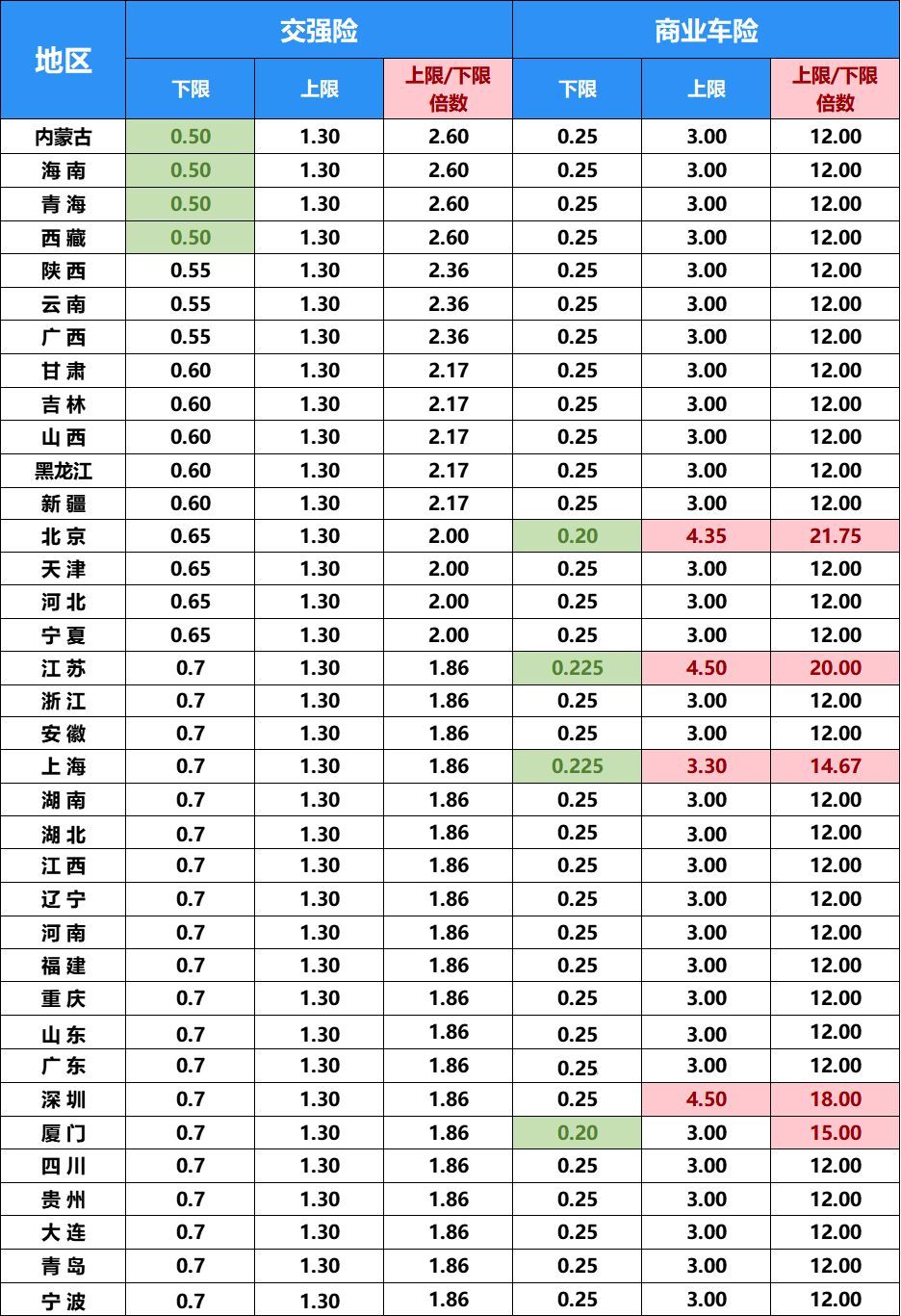

(3)交通违法系数:目前部分省市(如上海、北京、江苏、深圳等地)将商业险保费与该车辆的交通违法记录相挂钩。各地区的系数不尽相同基本都属于大幅度向上浮动,小比例向下浮动。

(4)交强险及商业险保费系数浮动范围统计。

交强险及商业险保费系数浮动范围统计表

可以看到商业险,保费最大差异可大22倍,最低也有12倍的差异。举个例子:基准保费3元的汽车,在连续五年未出险时,在北京最低一年保费可能只要6元,最高可以去到135元。当然,在实际的业务开展过程中,差异并不会那么的大——主要原因是自主定价系数的差异并不会那么的大。

在实际用车的过程中,我们实际上主要考虑:出险次数和地区对交通违章的要求即可。

怎么出险最划算?

可以根据车祸后车辆的损坏情况和事故责任(是否有责)来判断是否需要,报保险进行处理。

但如果损失数额比较大,超过了1元,可以考虑通过商业保险来理赔了,这样可以尽量减少损失。

当出险的损失不大或者不好判断是否要索赔时,不妨先走完报案、定损等程序,这样可以避免维修过程中修理厂和第三者的漫天要价。

但暂时不向保险公司申请索赔,等这个保险周期快结束时,可以综合考虑出险情况、损失金额、保费上涨幅度,再决定要不要索赔。

如果只报案不理赔,是不会影响保费的!只有我们自己在事故中有责任,且拿了赔款,才会影响来年的车险保费!

本文链接:http://www.hainhha.cn/bx/11620.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。