银行降准是什么意思,50个基点!3分钟搞懂降准到底降的啥!

#10月财经新势力#

2024年9月27日,

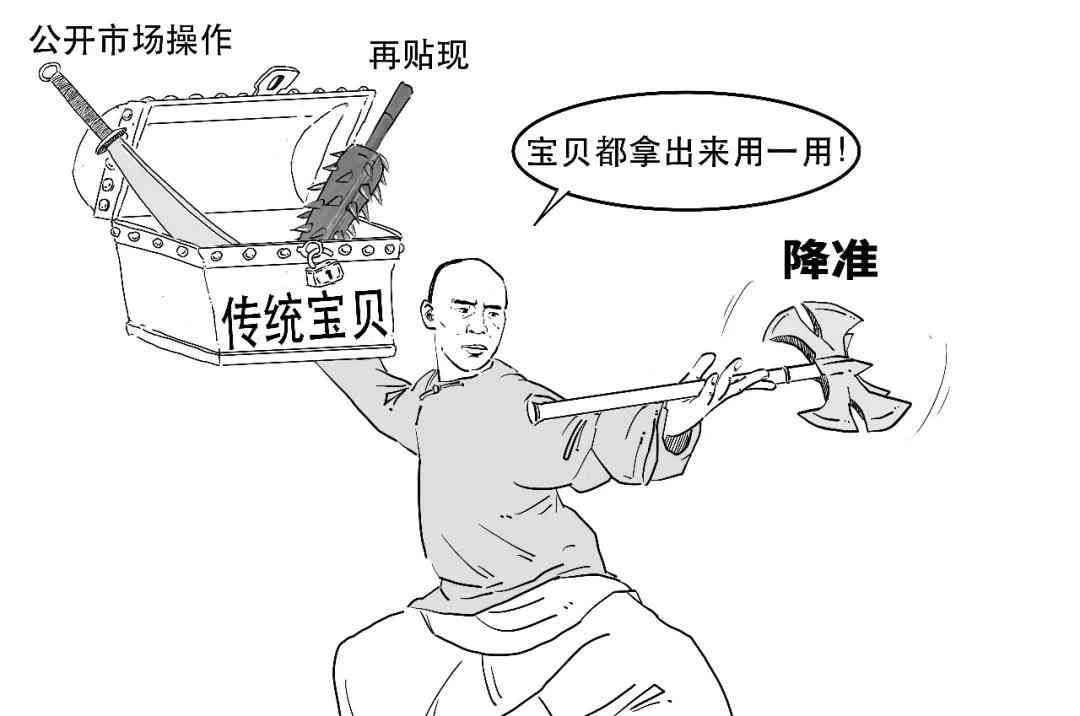

刚刚,央行降准0.5%!

按照我国存款规模大概2多万亿元计算,本次降准0.5%,可以释放1万亿元长期资金。

所谓降准,是降低存款准备金率的意思,这是央行货币政策的“三大传统法宝”之一。

为了解释清楚降准,我们从一个小故事开始:

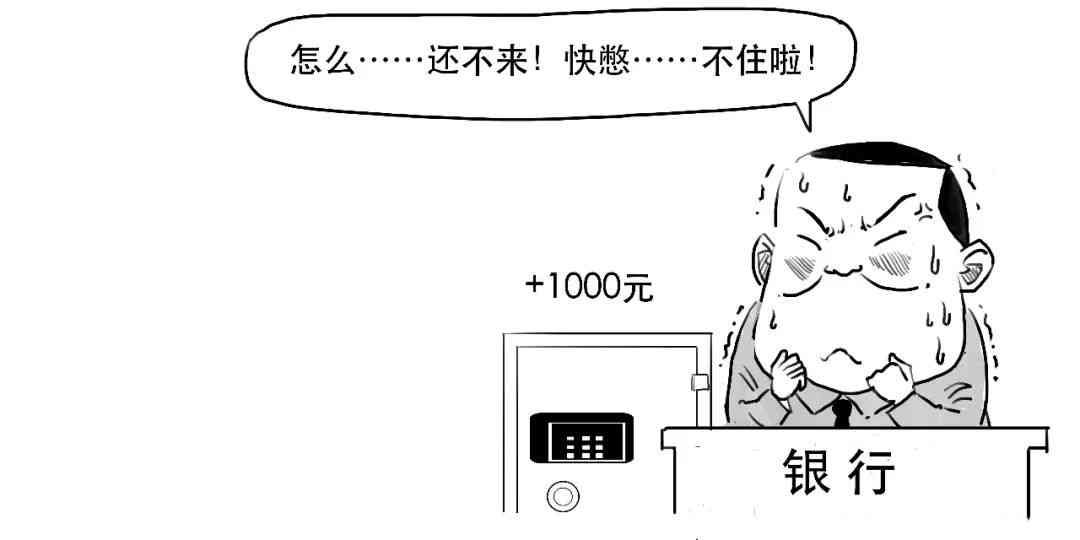

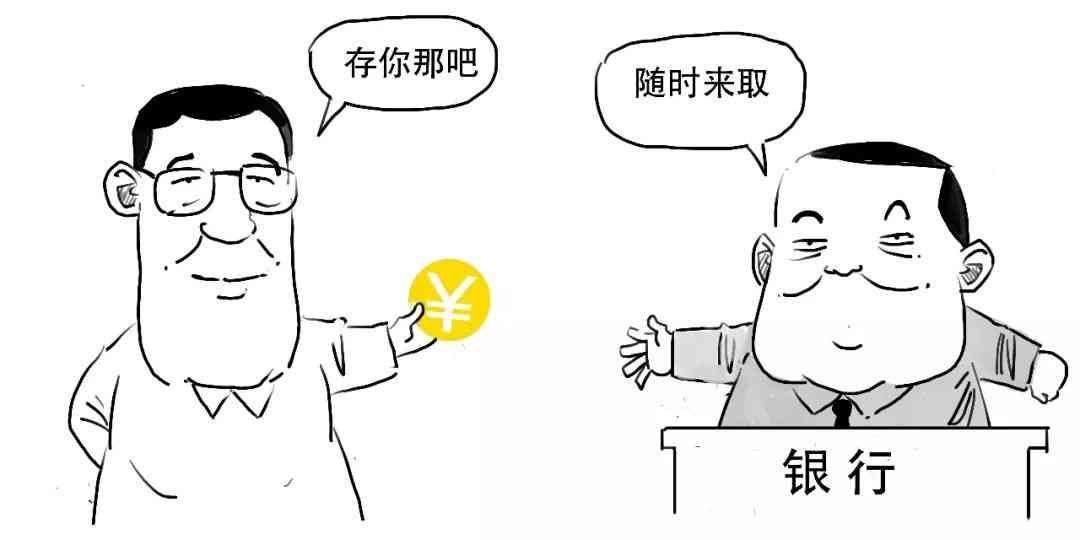

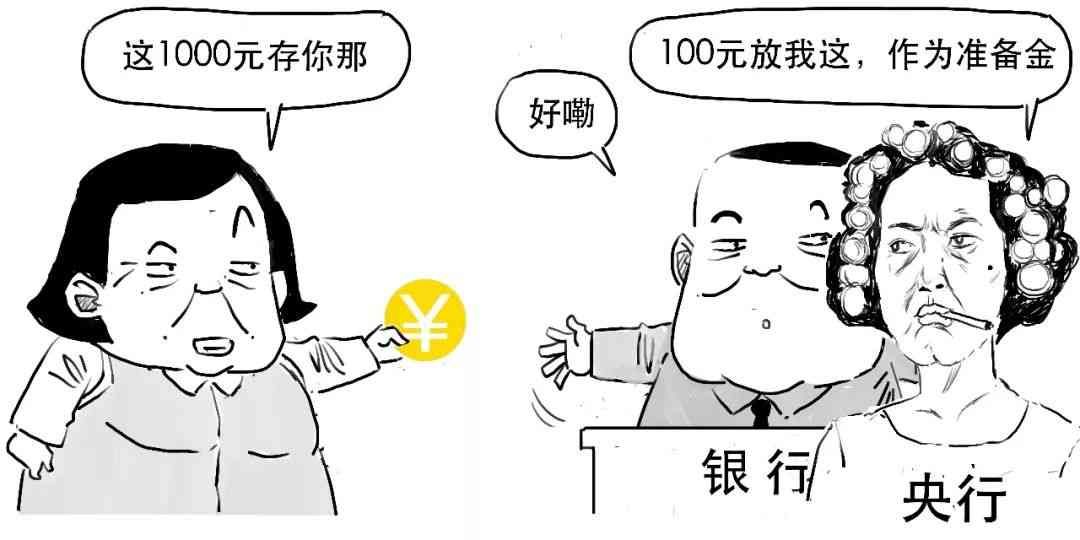

隔壁的王大妈有1元,王大妈感觉放在家里不安全,又没利息,决定把钱存进银行。

于是,银行存款账本上就多了1元。

如果银行一直把这钱锁在金库里,只等王大妈来取款——

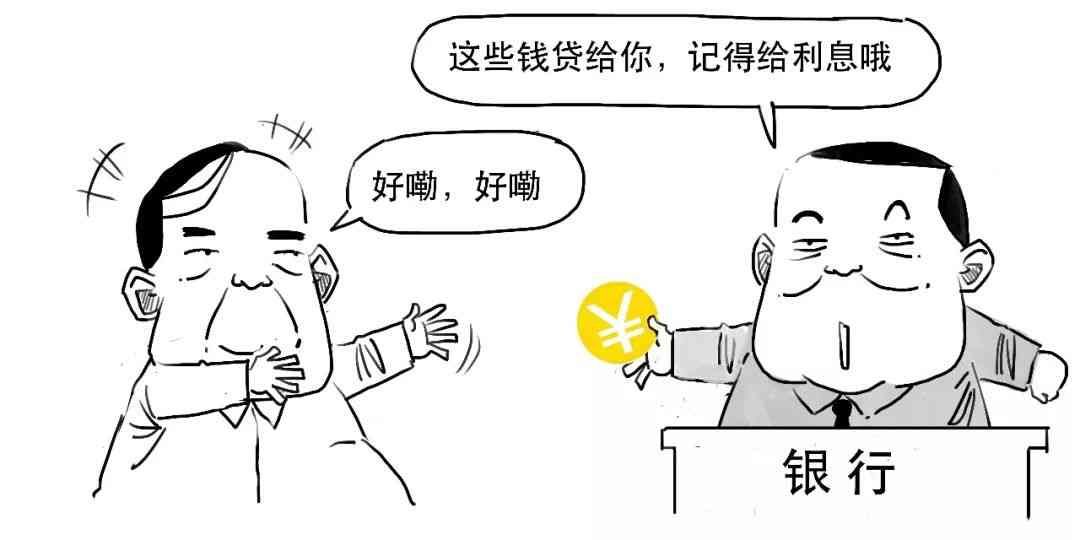

反正王大妈不急着取钱,银行一拍大腿,决定先把这1元钱贷给老吴,赚取贷款利息。

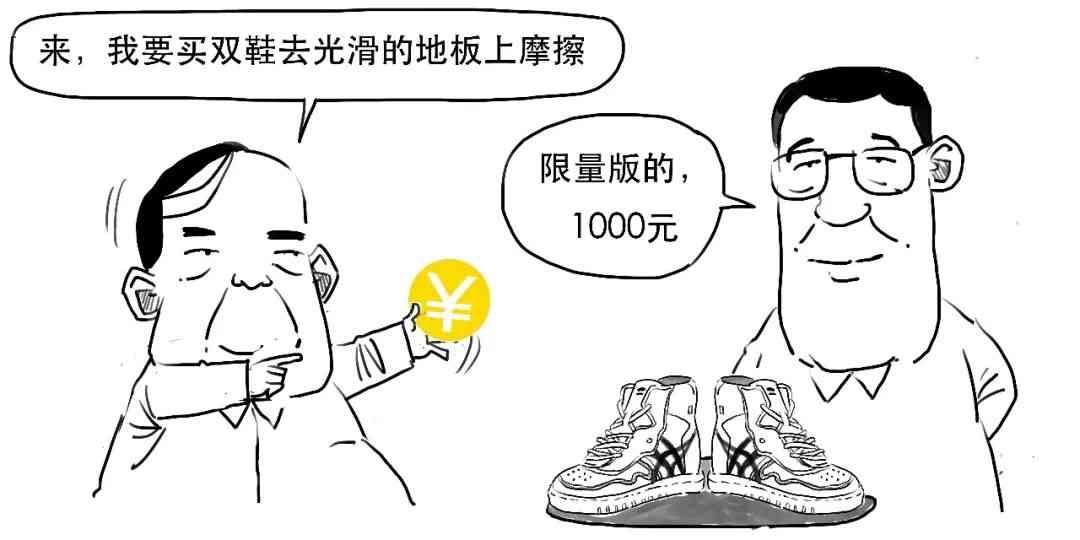

老吴拿着借来的钱,立马去老李的商店买了双鞋,支付了1元,

这时候,店家老李有了1元,但老李感觉放在家里不安全,又没利息,于是老李又把钱存回银行。

这时候,银行存款账本上就又多了1元,存款共计2元。

此时,银行也不可能拿着这1元钱只等店家老李来取款。

于是银行再次把钱贷了出去。

以此往复,货币每存入一次,银行就进行一次贷款,这样可以无限继续下去,一生十,十生百,无穷匮也,创造了无限的货币量。

这个过程就是货币创造。

这个游戏可以一直玩下去,但有个问题,就是——

银行毕竟还是要赚取利润的,把所有钱都闲置在金库中没有必要。

银行就是个大资金池,不断有客户把钱存进来,而客户并不是一次性把钱都取走。

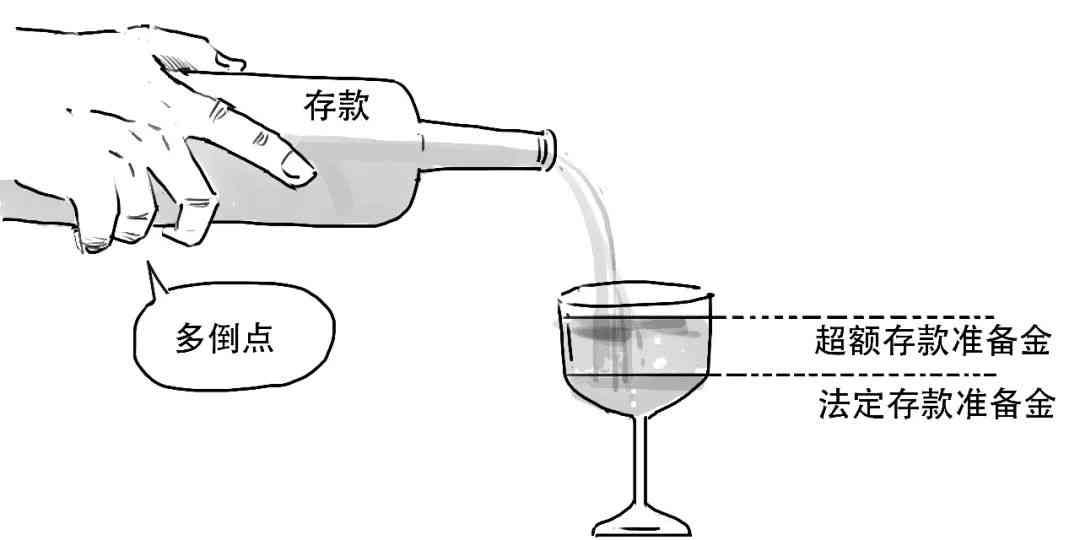

所以央行就要求银行把客户存进来的钱分成两部分,一部分可用于发放贷款,赚取利润;

另一部分存款放在央行,保证储户提取存款和资金清算需要时使用。

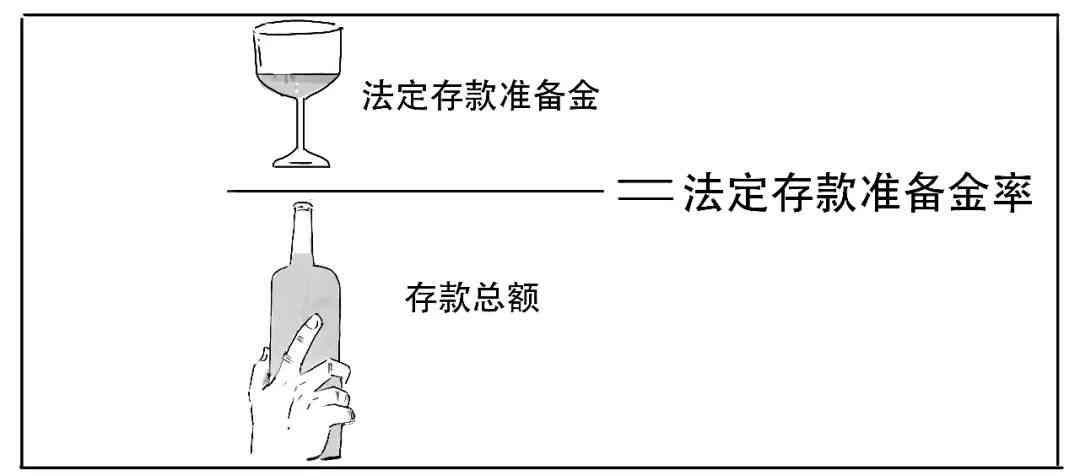

这部分以备客户提款需求而上交央行的钱就被称存款准备金。

不是,央行会规定银行必须持有的准备金的最低水平,这被称为法定存款准备金。

存款准备金占比存款总额的比例就被称为存款准备金率。

公式如下:

因为银行有大有小,流动性风险各不相同,因此央行规定各类银行法定存款准备金率有所不同。本次降准后,平均存款准备金率约6.6%。

当然可以,银行持有高于法定最低量的准备金,被称为超额存款准备金。

在有准备金的情况下,货币的创造过程会发生什么变化呢?

我们再来模拟下,假设准备金率为10%。

银行缴存完准备金后,剩下的存款就借给老吴,

老吴在店家老李那消费9元买了鞋,店家老李就有了9元,又去存银行,

银行缴存了10%准备金后,存款剩余9-90=810元继续用于贷款,以此往复,

但因为有了准备金,存款不再是1%都能贷款出去,因此也没法创造出无限的货币量。

在上面的例子中,1元初始存款,10%的准备金率,最终能创造出了1元货币供给,放大了10倍。

这个10倍我们称为存款创造乘数,或者叫存款乘数。

存款乘数的大小和准备金率有关系,我们在不考虑“私房钱被你塞在天花板上不再流通”这类现金漏损的情况下,存款乘数是准备金率的倒数。

上述公式可以通过等比数列推算出来,感兴趣同学可以算一算。

存款乘数和准备金率的关系我们也可以这样理解,

准备金率越低,放在央行的钱越少,这样银行留存的可以自由使用的存款就越多,能用于贷款的钱也越多,存款乘数自然也越高。

总之,降准后可以释放足够流动性支持实体经济,推动实体经济持续恢复、回升向好。

央行通过降准,加大货币政策调控力度,提高货币政策调控精准性,为经济稳定增长和高质量发展创造良好的货币金融环境!

好了,今天就说到这吧。

本文链接:http://www.hainhha.cn/yh/14390.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。