银行账户分成三大类,有一类被认为是类信用卡对你有啥用?

蒋旭峰(资深金融人士)

什么是二类户

回答什么是二类户之前,先看下什么是银行的账户。通俗的讲,账户就是你存钱的载体,你的储蓄卡、存折、存单等都是你的账户。

在互联网科技及应用普及之前,大家的日常交易都还是以纸币为主,活动半径也以居住城市为主。居民账户的开立都需要也方便去银行柜面办理,银行做好客户的身份识别工作后帮客户开立各类实体卡、折账户。居民通过ATM、银行柜面等地方取钱支用。一个人可以同时拥有多个账户。

随着互联网应用发展及货币电子化的普及,越来越多的银行金融业务都可以在网上办理。客户可以在网上转账、买理财产品,越来越少去银行取现金、办业务。银行在线下的存在感越来越低,很多业务都可以搬到网上去经营。也因此如果每个交易账户还需要去银行网点现场开户然后才可以进行交易的话,互联网的便捷性就大打折扣了。

2016年11月,央行发布了《关于落实个人银行账户分类管理制度的通知》,通知中提出了二类户、三类户两个新名词,在传统的实体储蓄卡折账户上多出了两个新型电子账户。二类户的问世,既保留了银行审慎识别客户、开立账户的严谨性,也提供了线上交易、互联网化的便捷性。

二类户的定义

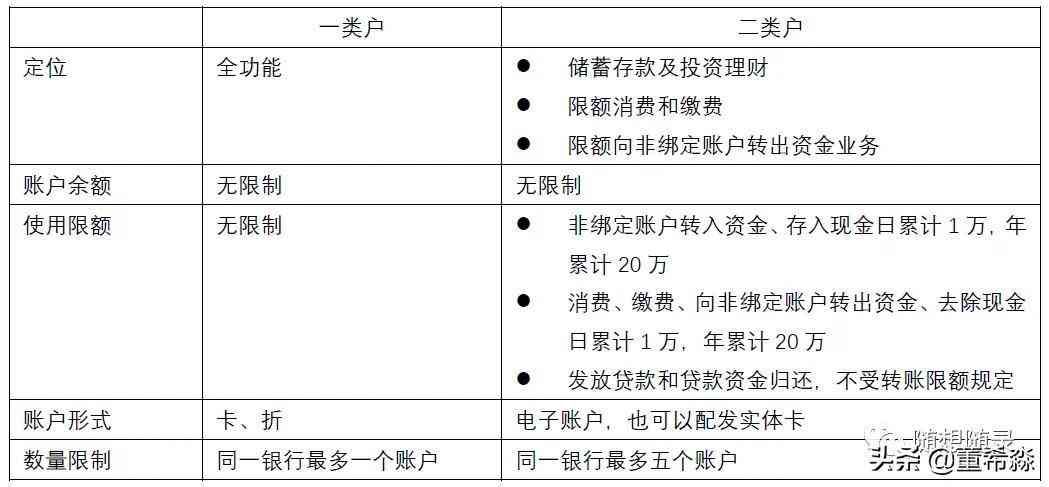

一类户就是我们熟知的传统卡、折账户,是全功能账户。可以办理存款、转账、消费缴费、购买投资理财产品、支取现金等,使用范围和金额不受限制。个人的工资收入、大额转账、银证转账,以及缴纳和支付医疗保险、社会保险、养老金、公积金等业务都可以通过一类户办理。一类户的开立需要到银行柜面办理,银行工作人员验证身份后开立,一个人现在只能一家银行拥有一个一类户。

二类户是一个电子账户,一般只有卡号没有实体卡折。可以办理存款、购买投资理财产品等金融产品、限额消费和缴费、限额向非绑定账户转出资金业务。经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,二类户还可以办理存取现金、非绑定账户资金转入业务,可以配发银行卡实体卡片。二类户的开立可以在网上也可以在银行柜面,二类户开立需要通过五要素验证,即申请人姓名、身份证号码、绑定一个本人账户、绑定的本人账户开户时预留的手机号码、绑定的账户是否是一类户或信用卡。

从验证要素我们可以发觉,二类户虽然可以在线上开立,无人工干预,但是其必须绑定一个实名线下认证过的本人账户,这也就意味着银行其实变相线下确认核实过客户的身份了。

对比下一类户、二类户区别如下:

通过对比我们可以发现二类户满足了大众最常用的存款、理财、贷款需求。将高风险的转账、存取款业务办理进行了限额风险控制。将风险与便利性做了很好的平衡。

二类户的应用

一、存款业务

二类户最大放异彩是在2018-2020年间的存款业务。以京东、小米等大流量互联网平台为主,众多金融科技公司在线上全面代销全国各家行的存款。一改传统办理银行业务就需要到柜面开户认证,二类户使得民众可以开遍祖国 各地银行的银行账户,进而去购买高收益的银行的存款产品。当时银行存款收益节节攀升,各类产品创新,变相提高收益率,最高时达到一月期4点多利率水平,直逼甚至超过理财产品收益率。这股风一直到2021年1月银保监、央行联合出台《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,明确了银行存款业务不得跨网点区域经营才消停。

二、贷款业务

二类户第二大应用在于贷款。上表中也提到,二类户发放贷款和贷款资金归还,不受转账限额规定,这给予了线上贷款很大便利性。

1. 业务合规性。部分银行根据个人贷款管理办法的要求,贷款发放必须要求先放到本人本行账户,然后再转出到本人其他行账户的要求。二类户的诞生就让线上放款有了合规通道,大大便捷了业务的拓展。

2. 业务创新性。基于二类户可以线上开户、贷款不限额、账户依旧是一个有账号且可以绑定微信、支付宝的账户,产品设计上就可以把二类户配以贷款额度,变成一张可线上消费的虚拟信用卡了。这大大方便了部分还没有资质开办信用卡业务的中小银行。虚拟信用卡业务我们将会另起一篇专题讨论。

可以说,二类户对众多互金平台、消金公司开展线上小额信贷业务打通了任督二脉。

三、理财业务

在有理财子公司之前,理财产品线上售卖最大的痛点在于第一次购买时需要做柜面客户面签,确认身份及风险评估测评。理财子公司的成立,犹如二类户也打破了线下面签的限制。购买理财子公司的理财产品,无需线下面签,因此配以线上开户的二类户,全流程线上办理。通过二类户绑定他行一类户在线购买本行销售的各类理财产品成为各家银行线上理财产品的标准流程。

四、银行营销

随着线上业务普及化,线下业务收缩化,银行网点要拉新客户及提升存款变得越来越难。碰到意向客户如果不愿意去网点开卡,传统业务还开办不了。有了二类户,银行业务人员可以远程指导开户、线下营销开户,客户不用去银行网点就可以获得账户、体验银行服务,这是一个双赢的选择。

另外,二类户一定要绑一个现有的一类户,银行人员一般都会指导客户去绑定本人他行账户,这样一转账还把别的行资金吸存过来了。同时由于其是线上账户,没有线下卡折制卡成本。更适合普及推广,包括代发工资户。

因此,银行应该抓住二类户的特征,在快节奏的当代,大力营销二类户,设计与一类户差异化的服务和产品,让客户快速接入银行、体验服务,降低客户的接入成本。客户只有知道 、体验、认可了银行,才有机会深度发展、交叉营销,让其成为银行长期客户。(本文为作者观点,不代表本头条号立场)

本文链接:http://hainhha.cn/yh/12272.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。