信用卡商户号是什么,微信支付启动商户信用卡受理风控

银行在忙着对信用卡降额的同时,微信支付也没有闲着,开始对有套现风险的商户进行风控。

撰文 | 张浩东

出品 | 支付百科

近期,「支付百科」注意到,微信支付发布了关于进一步加强信用卡业务风险防控的倡议,从商户端入手,控制信用卡套现的情况发生。

在微信支付发布倡议一天后,就有商户收到了微信支付的通知,因存在交易方面的风险,部分商户已经被限制了信用卡支付权限。

01

对部分商户进行处理

微信支付在倡议中提到,合伙伙伴要强化信用卡套现等风险的异常交易监测、分析、识别与管控,并对有套现风险的商户及交易进行核实和处置,严管信用卡资金流向和商户信用卡交易额度。

如果发现合作伙伴没有落实监管要求、商户存在信用卡交易风险的,微信支付将视违约及风险情况采取交易额度调整、中止合作等相应措施。

在微信发布信用卡业务风险防控倡议后,已经有部分商户因涉嫌信用卡套现,被关闭了信用卡支付权限,可见微信支付此次对于整治信用卡套现风险商户的决心和力度。

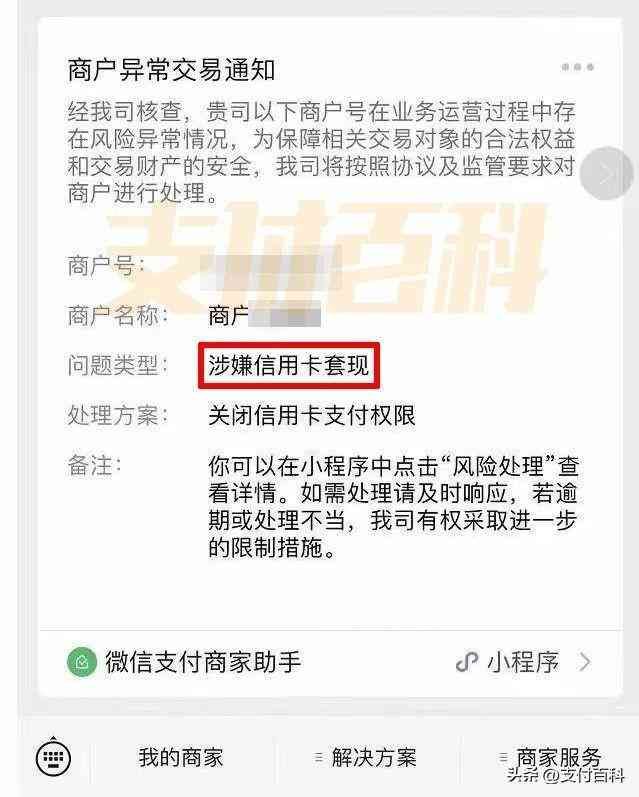

根据商户向「支付百科」提供的图片来看,微信支付商家助手向部分商户发布了商户异常交易通知。在相关界面能看到商户号、商户名称、问题类型以及处理方案。

通知显示,经过微信支付核查,以下商户号在业务运营过程中存在风险异常情况,为保障相关交易对象的合法权益和交易财产的安全,微信支付将按照协议及监管要求对商户进行处理。

在备注中提示,商户可以在小程序中点击“风险处置”查看详情,如需处理应及时响应,逾期或者处理不当,微信支付有权采取进一步的限制措施。

限制商户信用卡支付权限,仅仅是较轻的处罚,商户没有进行整改,有可能会面临更为严重的后果,因信用卡套现导致被微信支付风控也是得不偿失。

对于商户而言,一旦遭到微信支付的风控,也会对后续的经营造成一定的影响,商户应该注意错误的收款行为,从而降低被微信支付处理的可能性。

02

拉响信用卡警报

虽然微信支付有很强的风控系统和风控能力,但还是有一部分商户违规操作,利用信用卡来钻空子套取资金,如今在微信支付和银行的联合打击下,信用卡套现通道正在被慢慢堵截。

实际上,微信支付对套现风险商户管控已经是意料之中。在央行、银保监会两部门联合发布的信用卡新规中,明确表示收单机构要对可疑信用卡、可疑交易依法采取管控,有效防控套现、欺诈风险。

作为收单机构,微信支付此次也是响应监管要求。除了微信支付外,很多第三方支付机构都在落实商户的实名制管理,对风险交易实时监测、识别和拦截。

在微信支付开始对信用卡套现交易风控之前,已经能明显感觉到信用卡在受到越来越多的限制,尤其是多家银行纷纷发布公告,严管信用卡资金用途和流向。

今年1月份,广发银行信用卡中心发布公告,称信用卡资金不得用于房地产领域,如购买房产、支付购房首付款、购买车位、缴纳房产税等;不得用于偿还信用卡、贷款、借呗、微粒贷等欠款。

今年2月份,平安银行信用卡中心发布公告,表示信用卡资金不得用于国家明令禁止或限制的生产、经营活动、领域和用途,不得用于生产经营、投资等非消费类领域。

前几日,兴业银行信用卡中心也发布公告,防范信用卡资金流入政策限制或者禁止性领域,信用卡资金不得用于房市、股市、偿还贷款、投资、生产经营等非消费领域。

对于信用卡风控的方式,每家银行都有所差异,有不少银行针对信用卡使用状况不佳的持卡人直接采取了实质性降额甚至封卡措施,有的银行则是先发短信提醒或者取消临时额度。

在多方的打击之下,信用卡套现也遇到了一轮严格的围剿,高风险 商户不再被容忍,加强商户的管理将是长期的趋势,未来信用卡市场会更加健康。

本文链接:http://hainhha.cn/xy/13391.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。